この記事を読んでいるあなたは、今後の経営選択にM&Aを考えており、過去のM&A失敗から成功につなげる糸口を探しているのではないでしょうか?

この記事ではM&Aの失敗を定義し、2005年からM&A事業を行ってきたサイトキャッチャーの情報網から得たM&A失敗事例を紹介します。

もちろん失敗の理由・原因だけではありません。M&A仲介で様々な案件を見てきた立場で、あなた自身が納得の行く「失敗しないM&A交渉のコツ」もお伝えします!

約10分読むだけでM&Aにおける失敗の本質を生きた事例から理解し、M&Aの成功につなげる一歩を踏み出すことが出来ます。

目次

1. M&Aの失敗を成約・目的達成の2点から定義する

まずM&Aの失敗を2つの意味で定義します。

①M&Aの成約が達成されない

②M&A本来の目的が成し遂げられない

その上で「売り手にとって」「買い手にとって」それぞれのよくある失敗をお伝えします。

1-1. 売り手側にとっての失敗

M&Aにおける売り手側の失敗は「そもそも会社や事業を売ることができないこと」「希望した価格で売れなかったこと」などがあります。

また売却後に会社がすぐに倒産してしまうこともM&Aの失敗です。

M&Aはその時の合意だけがゴールではなく、売却後も継続して利益を出すことが求められます。「企業や事業の売り逃げ」を続けると今後の信頼に響いてしまいます。それは、M&Aの業界が狭いのと、従事する業界で悪い噂が広まることからです。

1-2. 買い手側にとっての失敗

買い手側にとっての失敗は「買収金額を回収できない」や「買収後に粉飾決算が発覚する」などがあります。

M&Aは企業が利益を出す手段であり、投資した分以上の価値を創出させることが求められます。

会社の買取価格には「のれん代」のように数値化できない要素が含まれ、これら要素に適切な評価をする必要があります。「M&A買収の競合相手に落札されないように…」と焦ることは、買収先企業の過剰評価に繋がり、適正価格以上を投資してしまう危険があります。

また買収先企業の調査(DD)を怠ると買収後に賃借対照表にない未払いの給与や残業代などの簿外債務が発覚することも。「事前に聞いていない」という取り返しのつかない状態となり、M&Aの選択を後悔することになります。

2. M&Aの失敗事例5選

2005年からM&A事業を行ってきたサイトキャッチャーの情報網から、M&Aが上手くいかなかった事例を原因を踏まえつつ紹介します。

失敗事例を知っておくと、M&Aの成功確率が高まります。

2-1. SEOに強いWEBサイト事業を7億円で買収したが、購入後に外部要因で大きく売上が減少し期待した結果を得られなかったログリー社の事例

M&A失敗の事例として、ログリー株式会社がmoto株式会社を2021年4月に買収し約1年後に5億円の減損を発表したものがあります。

ログリー株式会社はネイティブ広告プラットフォーム「LOGLY lift」の運営などを行っており、SEOに強いmoto株式会社が運営する転職メディア「転職アンテナ」の事業を買収することで、6,000億円市場ともいわれる転職サービス市場を対象とした新たな広告配信を狙っていました。

またmoto 株式会社側も、資本力のある会社へ譲渡し、人やお金を使うことでメディア以外の事業に参入し、事業を安定させることを意図していました。

買収当初は100記事もないWebメディアに対して、億単位のお金が動く異例な案件として注目を浴びていました。

約7億の事業買収となりましたが、その1年後にはのれんの減損約5億といった結果に。買収を主導した親会社のCOOは取締役を引責辞任し、7億円の回収という使命のもと買収先の代表取締役として着任することになりました。

ログリー株式会社の「減損損失の計上および通期業績予想の修正並びに役員報酬の減額に関するお知らせ 」という報告書ではSEO パフォーマンスが急速に悪化したことを理由としています。

<参考文献>

『M&A事例に学ぶWebメディア買収のリスク。ログリーによるmoto株式会社ののれん減損計上に関連して考える。(堺docs/2022/02/13)』

『2021年4月よりmoto株式会社はログリー株式会社のグループ会社になりました(note/2021/03/30)』

2-2. 買うことが目的化して失敗したライザップ社の事例

企業や事業買収を数多く行い、M&Aに失敗した会社にライザップがあります。

M&Aを年間5回ほどのペースで行ったライザップは2019年3月の最終損益において、159億円の黒字から70億円の赤字に転落し230億の赤字決算となりました。

ライザップは、元々健康コーポレーションという名称であったように、パーソナルトレーニングなどのジム事業を中心に、祖業の健康食品に加え、補正下着からアパレル業界など親和性が高い企業を次々と買収していきました。最大で85社の買収を行い「困ったらライザップに売る」と称されることも。

ライザップが多くの企業を買収する目的として、経営などに問題がある企業を多く買収することで負ののれんを計上することがあります。負ののれんとは買収される企業の純資産を下回る対価でM&Aが成立した際の、純資産との差額です。

M&Aの株価(70)ー時価純資産(100)=-30

負ののれんは取得した期の営業利益として処理されるため、M&Aを進めることで営業利益が増加しているように見える決算書となります。

またライザップは買うことだけに注目をし、統合後に適切なPMIを行わず、買いっぱなしの状態にしてしまった問題があります。

<参考文献>

『ライザップ、新型肺炎で「経営再建」に漂う暗雲(東洋経済/2020/03/05)』

『ライザップ膨張の深層——急ぎ過ぎた「結果にコミット」と無策な買収(Business Insider2018/11/16)』

2-3. 市場の影響や事故を受けて失敗するいくつかの事例

直近では、新型感染症ウィルスの影響で、買収後の飲食事業などが大きく影響を受けた実例などがあります。

対面を避ける動きの影響にような外部要因によって、期待したリターンが返ってこないこと。また事故などによる世論の変化によって、のれん代が回収できなくなる実例もあります。

代表的な事例に、2006年東芝がアメリカ原子力事業会社ウェスチングハウスを54億ドルで買収しましたが、2011年の東日本大震災に起因する福島第一原発事故の影響により、結果的に7000億円を超える巨額損失を計上したものがあります。

<参考文献>

『東芝を沈めた原発事業「大誤算」の責任(President Online/2017/4/17)』

『米原発事業で巨額損失:実力以上の賭けに失敗した東芝(nippon.com/2017/2/18)』

2-4. 不誠実な対応が信頼を壊す事例

オンラインでアクセサリーを販売するサイトのM&A仲介のときに、買い手側が交渉中にごねてしまい、一ヶ月ほど事業運営が出来ない事例がありました。

期間中の購入者に謝罪をする事で対応をしましたが、交渉を円滑に進めばより良い結果を出すことができる可能性があったはずです。

また売り手側企業の社長とM&A交渉の担当者との熱量の違いに起因する失敗事例もあります。

「高く売りたい」と考える売り手と、「安く買いたい」という買い手の思いをデータや、事業の状況など総合的に判断して売主、買主に仲介は話をして金額の調整を行うのですが、売主が事業に対する思い入れが強すぎて、相場を逸脱した価格で売りたいとなり、取引が流れてしまうことに繋がります。

補足として、10年ほど前はM&Aに関する知識が世間的にもあまりない状況で、高額な仲介手数料を行っていたケースが存在します。現在はYoutubeやブログなどでも有益な情報があふれており、無知な仲介会社はほぼ淘汰されてきています。

<参考文献>

サイトキャッチャー関連で取り扱った事例から抜粋

『2021年版 中小企業白書 第3章2節(中小企業庁/2021)』

2-5. ビジネスモデルの変化に対応する人材不足が引き起こした失敗事例

BtoB向けの卸売事業をされていた会社がBtoC向けのサイト(EC事業)を買収した際の失敗事例があります。事業自体の引継ぎがされていても、事業責任者や現場担当といった実務経験者らは手を引いてしまった問題も。

扱っている商品が同じであったものの、ビジネスモデルに違いがあることで以下4点の問題が発生しました。

- システムの不具合

- 法人相手(BtoB)の頃はなかったクレーム対応

- カスタマーサポートをしっかり用意できていなかった(準備不足、見積もりの甘さ)

- 社内にWebサイトのディレクションができる二限(言い換えの必要あり)の不在

準備不足のまま引き継がれたことに加え、扱っている商品が同じだからといって、万事OKではなく、ビジネスモデルを考慮した対策が必要です。

<参考文献>

サイトキャッチャー関連で取り扱った事例から抜粋

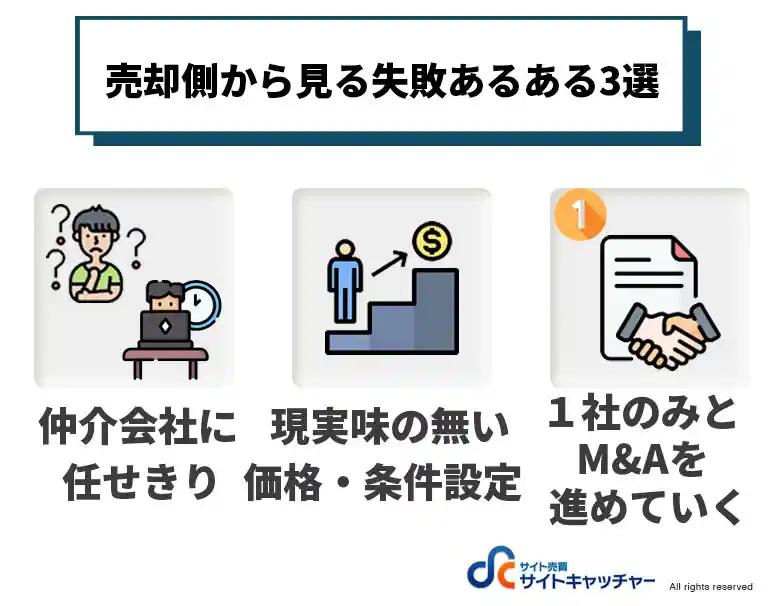

3. 売却側から見る失敗あるある3選

企業や事業の売却を検討するとき、「できるだけ高い金額で売りたい」と考えるのが普通です。自身の積み重ねた努力に見合った価格を希望するはず。

売却側の失敗として、共通するのは、専門的な知識がないからM&A仲介に丸投げをしたり、強気な価格を提示することがあります。

M&Aの手続きを仲介業者にお願いすることは安心ですが、自分も話し合いに参加することも大切です。

① 仲介企業に任せきり

② 現実味のない価格・条件設定

③ 1社のM&A事業者と進めてしまう

3-1. 仲介会社に任せきり

大原則、M&A仲介会社に任せれば万事OKということはありえません。

M&Aは専門的な知識が必要なことはもちろん、定量化されない要素も含み、M&A仲介会社に丸投げすることは危険です。

定量化されない要素として、企業の人材やノウハウなど、自分たちしか知らない企業の価値があります。これらの要素も交渉のテーブルに配置する必要があるため、主体的な行動が必要です。

<参考文献>

『中小 M&A ガイドライン-第三者への円滑な事業引継ぎに向けて- p40(中小企業庁/2019/03/)』

3-2. 現実味のない価格・条件設定

相場を気にせず、高い売却価格を提示することもM&A失敗の原因となります。

「いくら以上で売りたい!」といった目線は大切ですが、買い手を探す段階で、希望価格を出すことは得策とは限りません。価格は「要相談」という形にして、交渉することをおすすめします。

相場観として、中小企業の一般的な場合は

売却価格の相場=純資産+営業利益数年分(3年程度)

例えば、純資産が5,000万・経常利益が2,000万の企業の場合、売却価格の相場は1億1,000万円となるイメージです。

また長年の取引業者だからといって、情に流されるM&Aも危険です。決算内容や事業計画に基づかない、相場観を考慮しない、根拠のない価格設定はやめましょう。

<参考文献>

『M&A売却はこうすればうまくいく!3つの失敗の罠と対処法!(社長の資産防衛チャンネル【税理士&経営者】/2021/07/06)』

3-3. 1社のM&A事業者と進めてしまう

売り手側の失敗要因あるあるですが、M&Aの相談を仲介業者1社だけに絞ってしまうことがあります。M&A事業者は全国に約400社以上存在しており、仲介会社や担当者によって得意な業種は異なります。

同じM&A案件でも、事業者ごとにM&A案件の価格はバラバラになります。また1社だけと相談をしていて、案件が成立せずに時間だけが過ぎると企業価値が減っていくこともあります。

実際に、中小企業庁も選任契約に対し、注意喚起をしています。M&Aを仲介業者に相談する場合、2~3社ほどと相談することをおすすめします。それ以上の数となると、情報漏洩の危険性が高まるため注意が必要です。

<参考文献>

『中小M&Aハンドブック p19(中小企業庁/2020/09)』

4. 買収側から見る失敗あるある4選

M&Aとは利益を出す手段です。企業の調査を進めている段階で、自社にとって損になる要素が発覚した場合、中断する勇気も求められます。

買収側の失敗あるあるでは、M&Aが目的化してしまうことやM&Aを検討する企業の調査不足があります。

① M&Aの目的が不明確

② デューデリジェンス(DD)の不足

③PMIが不十分で社員や規定を統合できなかった

④ 期待したシナジー効果が得られない

4-1. M&Aの目的が不明確

意外と思われるかもしれませんが、M&Aの目的を設定しないがために失敗するということが良くあります。M&Aに関する市場の雰囲気や流行によって流されることに起因します。

M&Aは業容拡大・業績向上などの目的を達成するための手段です。

<参考文献>

『2018年度中小企業白書第2部 3M&A実施企業の実態(中小企業白書/2018)』

4-2. デューデリジェンス(DD)の不足

デューデリジェンス(DD)とは、売り手側企業の財務・コンプライアンス状況を専門家に調査してもらうこと。DDを怠ると、買収前には思いもよらない不正や負債が見つかり、損失計上につながる危険があります。

どうしても手に入れたい企業だったり、買収の競合相手がいた場合でも、緻密な査定が必要です。

<参考文献>

『中小 M&A ガイドライン-第三者への円滑な事業引継ぎに向けて- p36(中小企業庁/2019/03/)』

『日系製造業の買収が失敗する理由――デューデリ不足でシナジー見誤り(MONOist/2019/06/10)』

4-3. PMIが不十分で社員や規程を統合できなかった

PMI(Post Merger Integration)とは、M&A成立後の統合効果を最大化するための統合プロセスのことです。

M&Aでは、相手会社との合意プロセスに目を向けがちですが、統合後の調整に失敗し、期待した効果が得られないだけでなく、M&A自体が破談となるケースがあります。

両者企業の戦略・販売体制・管理体制・従業員意識・情報システム等を機能させるために、最初の100日間でどれだけ企業内のルールをすり合わせるかが鍵となります。

<参考文献>

『中小PMIガ イ ド ラ イ ン 1章(中小企業庁/2022/03)』

4-4. 期待したシナジー効果が得られない

M&A後に一定のシナジー効果はあっても、高額な買収費用を埋め合わせるには至らないという失敗ケースがよくあります。原因は、買収先企業の過大評価が考えられます。

企業価値の判断は数字に表れない「のれん代」などを含みます。これらの概念に期待しすぎた結果、買取価格が高くなるだけではなく、空虚なシナジー効果を予想してしまいます。

シナジー効果を最大限発揮させるには、徹底したリサーチが求められます。

<参考文献>

『M&Aの成功例・失敗例 シナジー効果を高める企業買収を成功に導く仲介者の信念p5(賢者の選択/2018/02/14)』

5. M&A失敗の理由・原因5選

M&Aの場面で、売り手側・買い手側の双方に共通する失敗の理由・原因を考察していきます。

① M&Aの知識やノウハウの不足

② M&A自体が目的になってしまう

③ 交渉中の不誠実な態度

④ 情報漏洩

⑤ 投資対効果が見合わない

5-1. M&Aの知識やノウハウの不足

M&Aには専門的な知識を要する場面が数多く存在します。

対象企業の価値評価やM&Aを進める際の複雑な手続きなど、公認会計士やM&A仲介事業者など専門知識を持つ人達との協力が不可欠です。

売り手側にとって、会社や事業を売却することは人生で初めてという方々も多いと思われます。実際に、手続きに関する書類の不備などの細かいミスが重なって買い手側との信頼が薄まり、契約が中断といったケースも存在します。

また企業を売却する際には株主や役員などの重要な人物間での意思統一が必須です。感情的な要素を出来るだけ排しつつ、全員がM&Aを理解することが求められます。

5-2. M&A自体が目的になってしまう

M&A自体が目的となってしまい、当初想定していた目的を達成できない場合があります。

目的を明確に設定したとしても、M&Aに関する煩雑な手続きによって目先のことだけに集中してしまう可能性があります。クロージング間近のタイミングにおいて、本来の目的が達成できない要因に気が付いたが取引を中断する判断が出来なかった失敗も。

5-3. 交渉中の不誠実な態度

M&Aとは、結局は「お互いの妥協点を探り合う」ことです。売り手側・買い手側の双方がWin-Winとなるような信頼関係が大切です。

買い手側が「俺が金を出してやっている」といったものや、売り手側が「金だけ出しやがって」などといった考えを持たずに、双方が誠意をもつことが大切です。

また口約束のことだとしても、「やっぱやめた」などのような行動は交渉相手との信頼関係にひびを入れてしまいます。

5-4. 情報漏洩

基本的合意が決まった後に、うっかり口を滑らしてしまうなどの秘匿情報の漏れが原因で、取引先との信頼関係を崩してしまう事例があります。

M&Aにおいては様々な秘匿契約を締結します。自社の秘密情報が意図しない形で利用されることを避けるために秘密保持契約は重要です。

極論、売り手がM&Aに興味を示すこと自体が秘密情報となります。M&Aを予定していることや企業の経営状態などが第三者に知れ渡ることは自社にとって不利になる危険があります。

秘密情報の取り扱いには細心の注意・交渉企業間でのルールを定めることが大切です。

M&Aにおける秘密保持契約には「差入方式」や「契約書方式」の2通りがあります。

「差入方式」とは一方の企業が記名・捺印を行って契約書を作成、それをもう一方の企業に差し入れる、契約書のような方式です。コストや時間を削減できるメリットがあります。

「契約書方式」とは文字通り、双方の当事者が契約書に記名・捺印する方法です。当事者双方が情報開示をする場合に一般的な方法です。

契約を結ぶだけではなく、M&Aに関連する人が責任を持ち、情報秘匿の重要性の認識を共有することが大切です。

<参考文献>

『中小 M&A ガイドライン-第三者への円滑な事業引継ぎに向けて- p56(中小企業庁/2019/03/)』

『M&Aの成功例・失敗例 シナジー効果を高める企業買収を成功に導く仲介者の信念p6(賢者の選択/2018/02/14)』

5-5. 投資対効果が見合わない

M&Aの目的として、利益の増加や事業の拡大があります。

投資対効果が見合わないとは、投資した額に対して期待する効果が見合わないということです。つまり「割に合わない」ことです。

原因として買収先企業に関する調査が不十分で、実際の評価額よりも高値で買ってしまうことがあります。例えば、ずれが生じることとして「のれん代」と称される「超過収益」などの数値化できない要素があります。

6. M&Aを成功率を高める5つのアクション

失敗の原因に共通するのはヒューマンエラーです。次の5つの行動を心掛けましょう。

① デューデリジェンス(DD)を徹底する

② M&Aで「何を得たいのか?」を明確にする

③ 買収金額は適切に設定する

④ 効果的なPMIを実施する

⑤ 仲介会社を利用する

6-1. デューデリジェンス(DD)を徹底する

デューデリジェンス(DD)とは、投資を行うにあたって、投資対象となる企業などの価値やリスクを調査することを指します。M&Aにおいては、対象企業の調査手続き全般のことです。

デューデリジェンスを実施する目的として、経営統合の準備や企業価値評価、M&Aのリスクや対象企業とのシナジー効果の把握があります。デューデリジェンスは対象企業を数字に表れない点も調査対象に含めます。総合的な判断が求められるため、専門的な知識が必須です。

調査に要する期間はおよそ1〜2か月ほどで、M&Aの基本的合意の後に実施されます。費用としては、会社の規模によって変化します。中小企業の場合は数十万〜数百万程度であり、大企業や規模の大きい事業の場合は数百万〜数千万円かかります。

6-2. M&Aで「何を得たいのか?」明確にする

M&Aは利益を出す手段ということを心掛ける必要があります!

M&Aの取引がクロージングに進んだが、当初予定していたリスクを超える事実が発覚した場合など、M&Aの成約に固執せず、取引を中断することも大切です。

6-3. 買収金額は適切に設定する

M&Aは「お互いの妥協点」を見つける作業です。その場限りの交渉ではなく、統合後の経営にも目を向ける必要があります。

売り手側も、高く売りすぎると、統合後の経営に影響を与える可能性があります。

6-4. 効果的なPMIを実施する

PMIを成功させるポイントとして、企業価値をあげることを意識した施策や経営の将来ビジョンなどを、売り手側・買い手側の双方の経営幹部が十分なコミュニケーションをとり、認識を共有することが大切です。

もちろん経営陣のコミュニケーションだけではなく、現場の従業員に向け、統合に向けた変革の必要性などを納得がいくように伝えることが不可欠です。経営トップの強力なリーダーシップやマネジメントが求められます。

またデューデリジェンスを徹底したとしても、様々な想定外なことが生じます。

これら問題に対して、柔軟な対応を検討し、対処すべき課題に優先順位を立てながら進めていくことが成功のポイントです。

<参考文献>

『なぜ日本企業はM&Aに失敗し続けるのか【テレ東経済ニュースアカデミー】/2021/05/22』

6-5. 仲介会社を利用する

M&Aはベストタイミング「早めの相談」が重要です。良い企業が売りに出されている時は自社だけではなく、他の企業も狙っています。情報のアンテナを広げるという面でも、M&A仲介会社との協力をおすすめします。

M&A仲介サイトキャッチャーの特徴として、2005年から運営し、業界知名度No1.に加え、総合M&Aからサイトの個人M&Aなど、柔軟な立ち回りが可能です。規模としては、1000万円〜数億円の案件を手掛けてきました。

「どうせ売れない」と考えているサイトや他のM&A仲介会社で断られたサイトなど、サイトキャッチャーに相談して頂き、約600万円で売却をしたケースもあります。

是非、ご確認を。

7. M&Aの流れ

①売主からの条件のヒアリング

②買主探し マッチング

③買主のヒアリング

④売主と買主の面談

⑤基本合意書締結(不要な場合もあり) ※サイトの場合DD売り主買い主の合意

⑥買主のDDと買収後の計画について話す

⑦譲渡日、引き継ぎ期間などをフィックスさせる

⑧事業譲渡契約締結

⑨締結後に売主・買主とグループで、事業の引き継ぎ日、入金日などを進めて行く。

⑩入金、引き継ぎが完了して、一旦、仲介の事業は終了となります。

8. M&Aは「経営者の性格が出る」と言われるからこそ責任を持って対応

結論、M&Aは売り手側・買い手側の双方が協力をして、最大利益を創出することが大切です。交渉時にどちらかが一方的に得になる状態は、統合後に大きな問題を発生させます。

失敗する要因としてヒューマンエラーが数多くあるように、相手側をリスペクトし、お互いが満足するM&Aを目指すことが成功に繋がります。

9. Q&A

企業合併を従業員に知らせるタイミングは?

合併の効力発生日前日の1か月以上前に公告を済ませておく必要があります。異議申し立てを受け付けるための期間であるため、M&Aの契約を締結後すぐに手続きを進められるように準備しておくことが大切です。

M&Aに失敗してしまったらどうすればいい?

大原則、トラブルを起こさないための事前準備・交渉中の誠実な態度が大切です。売り手側は売ったことを後悔しないためにも、事前に現実的な妥協点を決めておく必要があります。買い手側も、事前調査に漏れがないようにするのがベストですが、もし新たな事実が発覚した場合、統合後の話し合いに力を入れるべきです。

M&Aの交渉期間はどれくらい?

事前準備から実施・統合完了までには半年〜約1年程度が平均です。M&Aの案件規模によっては1カ月ほどの短期期間で終わることや、M&A交渉が難航して2~3年かかることもあります。

M&A仲介を利用するといくらくらい?

仲介会社によって手数料は千差万別です。多くは、M&Aの売却額に応じた手数料の割合を計算するレーマン方式を採用しています。レーマン方式では、負債分も手数料に含むため、スモールM&Aの場合に「売却したけどほとんど手数料にとられた」といったことも実際にあります。サイトキャッチャーでは、負債分を貰わないことはもちろん、手数料で苦しむ中小企業に寄り添ったサービスを提供できます。

M&Aの成功率が低い理由って何?

成功率が低い理由に共通していることは、M&A当事者の責任意識の希薄さです。M&Aでは「お互いの妥協点」をすり合わせる作業であり、労力を必要とします。少し力を抜くだけで、一気に崩壊する危険があります。