あなたは、事業売却に関する情報を知りたいけれど、他の記事では教科書的な説明ばかりでうんざりしているのではないでしょうか?

この記事では、事業売却の概要にはじまり、相場や会社売却との違い、手続きについて2005年からM&A事業を行ってきたサイトキャッチャーがビジュアルから理解できる図解を用いて解説しています。

読めば事業売却の定義や目的、手続きや相場感を把握でき、自分にとって事業売却が損しない方法か、従業員にどういった変化をもたらすのかについてわかります。

売却や買収に関する悩みや、まだM&Aは具体的に考えてないが、実際にどんな流れなのかをすぐに知りたい。他社で売却出しているがなかなか決まらない。という方は無料で専門家がオンライン相談をしております。

お気軽に下記よりオンライン面談の日程をお教えください。

売却や買収に関する悩みや、まだM&Aは具体的に考えてないが、実際にどんな流れなのかをすぐに知りたい。他社で売却出しているがなかなか決まらない。という方は無料で専門家がオンライン相談をしております。

お気軽に下記よりオンライン面談の日程をお教えください。

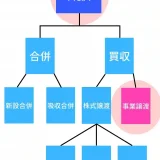

1.事業売却とは

事業売却とは、会社内の事業の一部または全部を個別に売却する手法です。

会社の事業にかかる資産や負債を個別に売買可能な点が特徴です。

買い手にとって必要のない負債を引き継がない選択ができ、簿外リスクを回避しやすいのが事業売却のメリット。

個別で資産・負債の売却が可能な反面、名義変更を個別で実施しなければならず手続きが煩雑な点はデメリットといえます。

他にも、従業員ひとりひとりとの雇用契約、取引先との契約、許認可などの取り直しが必要となります。交渉の結果、引き継ぎができないこともあるので注意しましょう。

仲介会社に任せきりとなってしまったり、デューデリジェンス(DD)という会社に関する実態調査が十分に行われなかったりといった理由で、事業売却が失敗してしまうケースも少なくありません。

M&Aにおける失敗の理由や原因について知り、具体的な事例から成功につなげるための方法について知りたいという方は、ぜひこのまま読み進めてください。(M&A 失敗 リンク)

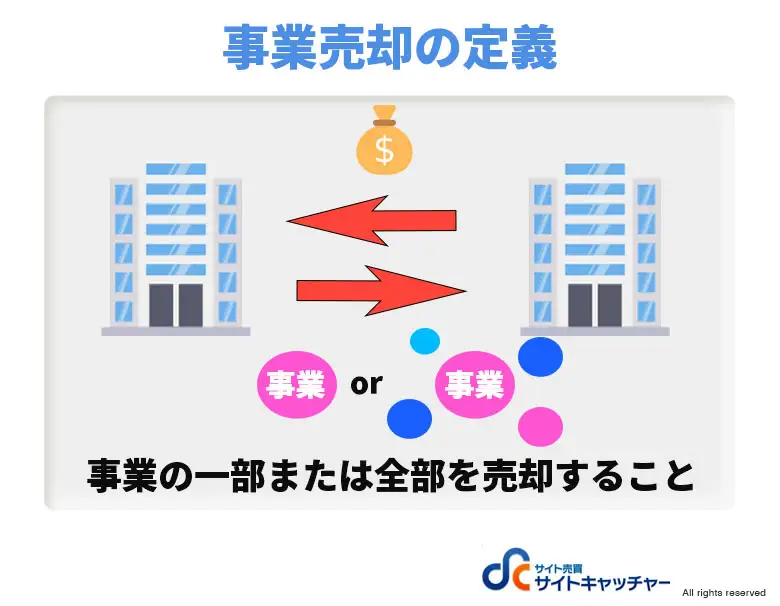

1-1.事業売却の定義

事業売却とは、売り手側の事業の一部または全部を買い手側に売却する一連の行為を指します。

また、事業売却と同義とされている言葉に「事業譲渡」があります。ただし、会社法2節7章の中で用いられているのは「事業譲渡」の方であるため、法律上正しいのは事業譲渡であると覚えておくようにしましょう。

事業売却は、売却する事業の範囲によって大きく次の2つに分類されます。

- 事業のすべてを売却する「全部売却」

- 事業の一部を売却する「一部売却」

事業売却における「事業」の対象には設備や備品、従業員といった有形の資産と技術やノウハウ、ブランド力といった無形の資産の両方が含まれます。

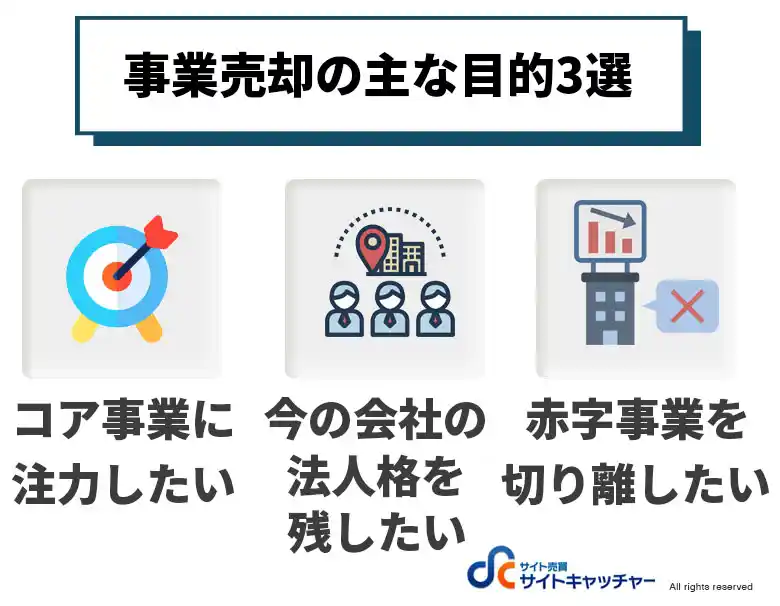

1-2.事業売却の主な目的3選

事業売却では、会社の経営戦略に応じて売却する事業を自由に選択できる特徴を生かして、主に3つの目的で利用されます。

- コア事業に注力したい

- 今の会社の法人格は残したい

- 赤字事業を切り離したい

3つの目的を総称して「選択と集中」といいます。会社として必要な事業を選び取り、不要な事業を切り離す場面は会社経営をする上で避けられません。

事業売却を用いるのが適切かどうか確認していきましょう。

コア事業に注力したい

会社の複数ある事業のうち、多くのリソースを投下して中心的に進めていきたいものをコア事業といいます。

コア事業は、将来性も含めて決定していくものであり、会社の中で必ずしも1番利益を出している必要はありません。

「コア事業に注力したいけれど資金が不足している」というようなケースでは、事業売却によってノンコア事業を切り離して得た対価をコア事業に投下し事業拡大を狙えます。

今の会社の法人格を残したい

事業売却を用いれば、個別で売買対象を選択できるメリットを活用して、法人格の存続が可能。

法人格がなくなってしまうと新会社設立等の手間がかかるため、スムーズな事業立ち上げが困難ですが、事業売却を選択すれば現在の会社名を用いて新事業をはじめられます。

また、仮に全部売却を選択しても法人格は売り手側会社に残るので、現在の法人格を継続して新事業でも利用したい場合は事業売却を利用するのが良いでしょう。

赤字事業を切り離したい

事業売却は、業績不振・不採算によって赤字状態の事業を切り離す目的でも用いられます。

赤字事業を放置するのではなく、経営戦略として、黒字事業への資金変換、リソースの確保といった目的で事業売却を用いるケースがあります。

複数店舗を経営しているコンビニや飲食店のうち、採算の取れなくなった店舗だけを売却するといった例がイメージしやすいでしょう。

2.事業売却と会社売却の違い4選

| 事業売却 | 会社売却 | |

|

売買対象 |

会社の事業 | 会社の株式 |

|

売却益の受取先 |

法人 |

個人 |

| 経営権 | 残る |

残らない |

| 従業員の労働契約 | 個別で承認を得る必要がある |

包括承継のため承認を得る必要なし |

会社売却とは、売り手側の会社の株式をすべて買い手側に売却して買い手側に会社を全体的に売却する手法を指します。

事業の一部を選択して個別の売買が可能な事業売却と異なり、会社売却では、経営権・所有権を含めて会社を包括的に売買する点が特徴です。

事業売却と会社売却の主な違いは4つ。

- 売買対象

- 売却益の受取先

- 経営権

- 従業員の労働契約

2-1. 売買対象【事業か株式か】

事業売却では会社の事業が取引されます。

売り手側が個別に事業を選別して取引できる売却対象の自由度の高さが事業売却のメリット。

一方、会社売却における売買対象は売り手側の会社が保有する株式です。

各手法の特性上、事業売却では事業の取得、会社売却では経営権を取得したいという意図があると覚えておきましょう。

2-2. 売却益の受取先【法人か個人か】

事業、または会社の株式を売却して得られる利益の受取先にも違いがあります。

事業売却における受取先は売却した会社(法人)そのもの。

法人に売却益が入る関係から法人税が発生するという特徴があります。

一方、会社売却による売却益の受取先は経営者(株主)であり、法人ではなく個人が売却益を受け取ります。

一般的に、会社売却の方が税制上、経営者の手元に残るお金が多いです。そのため、個人の銀行にまとまったお金を残したい方は会社売却を検討するのが良いでしょう。

2-3. 経営権【残るか残らないか】

事業売却を選択した場合、会社の経営権は譲渡対象に含まれないため保持されます。

あなたがご自身の会社に思い入れのあるオーナー社長で、会社の経営権を残したい場合は事業売却を選択するのがよいでしょう。

一方、会社売却では売り手側の会社の経営権も譲渡対象となり、買い手側に引き継がれます。

2-4. 従業員の労働契約の同意【必要か不要か】

会社売却を用いる場合、従業員が在籍する会社は変わらないため、労働契約の変更時の従業員への同意を個別で取る必要はありません。

一方、事業売却を用いる場合は個別で同意を取る必要があると民法で定められています。

(参考)民法第 625 条(使用者の権利の譲渡の制限等)第1項 使用者は、労働者の承諾を得なければ、その権利を第三者に譲り渡すことができない。

また、労働契約法の第16条で以下のように定められています。

労働契約法第十六条 解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする。

法律上、単に事業売却するという会社側の都合を理由としたリストラは無効なので、「自分の部署の事業売却が決まったけれどリストラされないか不安」と心配な方はご安心ください。

一方株式譲渡では、経営権の取得という目的からも分かる通り、従業員目線では経営者が変わったという程度で所属会社は同じまま。

従業員全員が移動扱いとなるため個別で同意を取る必要がありません。

3. 事業売却で発生する税金【立場別】

| 立場 | 売却側 | 買収側 |

|

税金の種類 |

法人税

消費税 |

消費税 不動産取得税 登録免許税 |

売り手側の税金は2種類で、法人税と消費税。

事業譲渡における法人税では、譲渡対象の資産と負債の差額を超えた金額が売却益となって課税されます。税率はおよそ30%前後。

消費税は「消費税の課税対象となる資産」に発生します。譲渡で得られる金額から土地のような消費税対象外の資産額を引いた金額に対して10%がかかります。

3-1. 売り手側に発生する税金【法人税と消費税】

法人税

事業売却は法人同士の取引であるため、法人税(地方法人税・法人住民税・事業税)が発生します。

法人税の課税対象となるのは、「売却時の資産と負債の差額」から「売却対価」が上回った部分である売却益。

売却益に対して発生する法人税(実効税率)は平成28年度の改正以降、およそ30%ほどとなっています(参照元:財務省 法人課税に関する基本的な資料)。

例:売却対価が2億円、売却時の資産と負債の差額が1億円のケース

(2億−1億)×0.3=3,000万円

売却益は1億円となります。そして、売却益に約30%の法人税(実効税率)が課されるため、このケースにおける納税額は約3,000万円となります。

消費税

事業売却時に引き継がれる資産が消費税の課税資産に該当する場合、10%の消費税(2022年8月現在)が発生します。

主な消費税に課税される資産は以下のようなものがあります。

- 土地以外の有形固定資産(機械・備品等)

- 無形固定資産(商標・特許等)

- 棚卸資産(在庫)

- のれん代(ノウハウ・取引先等)

ただし、消費税の仕組みに関してはやや複雑なポイントがあります。

消費税の課税対象となった資産の申告・納付をするのは売り手ですが、税額を負担するのは買い手である点に注意しましょう。

売り手側が売却対価の中に課税対象となった消費税額を加算した状態で請求し、買い手の税額支払いが完了した後税務署へ納付するという流れで進みます。

3-2. 買い手側に発生する税金【消費税・不動産取得税・登録免許税】

事業売却で買い手側に発生する税金は主に3つ。

- 消費税

- 不動産取得税

- 登録免許税

消費税

事業売却における消費税額の扱いはやや複雑です。

結論、買い手側に発生するのは消費税相当額の負担のみ。

消費税課税対象の資産に関する申告と税務署への納付に関しては、売り手側が担当します。

消費税率は10%(2022年8月現在)です。

不動産取得税

譲渡対象に不動産がある場合、不動産取得税が発生します。

不動産取得税の課税額は「取得した不動産の価格×3/100」で計算します。

登録免許税

譲渡対象に不動産があり、登記が必要となるケースでは、登録免許税が発生します。

土地の売買取引に伴う登録免許税の課税額は、「土地の価格×15/1,000」となっています。

4. 事業売却の価格相場

事業売却はあくまで会社の事業を売買する取引であるため、会社の保有するすべての株式を売買する会社売却と比較すると相場は低くなります。

しかし、事業売却で売買される事業は業界、分野もさまざまである上に会社の規模も関係してくるので、具体的に「いくら儲かる」という数値は言えません。

一般的な中小企業の場合、相場観は以下のように見積もりができます。

売却価格の相場=純資産+営業利益数年分(3〜5年程度)

純資産5,000万・営業利益3,000万円の企業の場合、売却価格の相場は1億4,000万円〜2億円程度。

また、資産の中には売り手側の会社・事業の知名度やノウハウ、従業員のコミット具合などの付加価値も含まれます。

今回はコストアプローチという純資産に着目した評価方法における「年買法」というやり方で売却価格を算出しました。

ですが、他にも類似企業との比較や将来性など別のアプローチによる企業価値の計算方法があります。

「具体的な企業価値の計算方法やアプローチの仕方について詳しく知りたい」という方は、こちらの記事をチェックしましょう。(企業価値 計算のリンク)

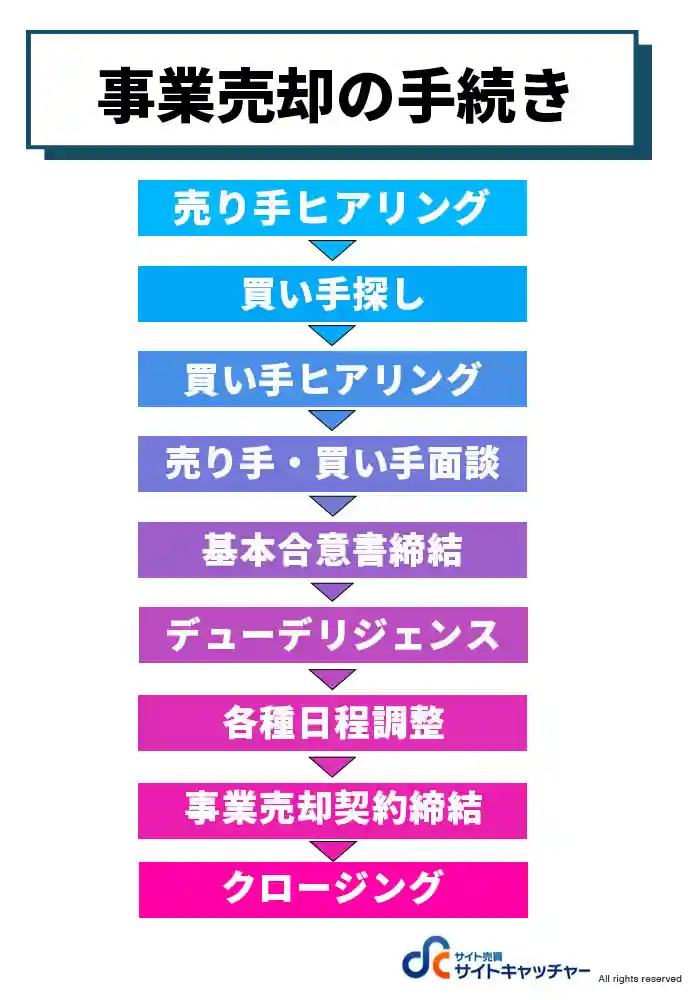

5. 事業売却の手続き

サイトM&Aの仲介をしているサイトキャッチャーが、実際の事業売却の中で必要な手続きをまとめました。

実際の現場ではどういった手続きで事業売却が行われるのか気になる方はぜひチェックしてください。

5-1. 売り手側からの条件のヒアリング

売り手側の事業をいくらで売却したいか、どの事業を残しておきたいかなどの条件をヒアリングによって調整します。

ヒアリングで特につまずきやすいポイントは価格設定。

初めての事業売却の場合は現実味のない価格を希望してしまいがちですので、一旦「要相談」として進めていくのも一つの手です。

5-2. 買い手探し【マッチング】

仲介業者を利用する場合、売り手側がヒアリングで希望した条件に近い買い手を選定してくれます。

仲介業者以外では、金融機関やFP(ファイナンシャルプランナー)が買い手探しや条件の相談に乗ってくれます。

自力で買い手を探すという方法もありますが、時間がかかるのが難点。

仲介を使わず事業売却したい方は、売却したい業界で顔の広い知人などのコネクションの活用を検討しましょう。

短期間で買い手に出会える確率が高まるのでおすすめです。

5-3. 買い手のヒアリング

買い手に対してもヒアリングを実施して、買収時の基本的な条件を確認し、売り手と買い手双方が納得いく形にすり合わせていきます。

事業の買収という選択が自社の他事業と相乗効果が期待できるかを考慮し、中長期的な視点を持って買収の目的を明確にすると失敗する確率を減らせるでしょう。

5-4. 売り手と買い手の面談

売り手と買い手双方のヒアリングが完了したタイミングで両社のトップ面談を実施します。

会社のトップ同士が顔を合わせる貴重な機会となります。

売買の対象となる事業の条件に関する調整はもちろん、今後の展開や会社の将来についても話をしておき、事業売却後も長期的に良好な関係性が築けそうか確認しておくのが良いでしょう。

5-5. 基本合意書締結【不要な場合も】

トップ面談で大まかな方向性が決まったら、基本合意契約を締結します。

売却対象の範囲や金額に関する確認事項がメイントピック。

中には秘密保持契約のような例外もありますが、一般的に基本合意契約自体に法的拘束力はありません。

そのため、事業内容が明確な個人事業のようなパターンであれば、基本合意書の締結が不要なケースもあると覚えておきましょう。

法的拘束力のない契約とはいえ、今後の手続きをスムーズに進行するために抜け漏れのないよう慎重に締結を完了させましょう。

5-6.デューデリジェンス【実態調査】

デューデリジェンスとは、日本語で買収監査という意味の言葉で、事業売却においては売り手の事業の実態に関する調査を意味する言葉です。

法律面・税務面の専門的な知識を持っており、より正確な調査・評価を行ってくれる弁護士や公認会計士への依頼をおすすめします。

デューデリジェンスを怠ると売却後に思わぬ損失につながるリスクもあるので、専門家に任せきりにせず、必ず当事者意識を持って情報共有をしながら進めていきましょう。

5-7.譲渡日、引き継ぎ期間の調整

事業売却契約を締結する前に、双方で具体的な売却実行日、引き継ぎ期間に関する日程調整をします。

期日を明確にしておかないと、入金日や引き継ぎ時間に対する認識の相違からトラブルが発生する原因となりますので、確実にすり合わせをしておくようにしましょう。

5-8.事業売却契約締結

スケジュールが明確となったら契約の締結に着手します。

法律上の義務はないものの、売却後のトラブル防止の観点から契約書による締結が一般的です。

契約書で記載のある主な項目は売却対象、売却対価、売却実施日などであり、記載内容は詳細に及びます。これまでの手続きで取り決めてきた内容を正確に確認できる形で作成しましょう。

5−9. クロージング

事業売却では、買い手側に資産と負債、権利義務を個別で移管し、買い手が売却対価を支払うクロージングが行われます。

事業売却では、従業員ひとりひとりに契約変更にかかる手続きの承認を個別で取る必要があります。(不動産が売却対象に含まれている場合賃貸契約の更新も必要)

他スキームに比べて個別対応を必要とする手続きが多く煩雑なため、事業譲渡実施日とクロージング日がずれてしまうことも珍しくありません。

引き継ぎ時・入金時のトラブル回避のためにも、なるべく基本合意書や契約書作成の段階で引き継ぎ期間、入金日を明確にしておくようにしましょう。

クロージングが完了したら事業売却の一連の手続きは完了です。

6.事業売却の事例10選

6-1.個人事業のパターン

1. 当社事例A

売り手

売り手の方は個人アフィリエイターさんでした。

買い手

買い手は法人さん(社名は非公開)でした。

概要と背景

売り手さんである個人のアフィリエイターの方が更新に疲れたという理由により、買収先の法人さんにアフィリエイトサイトが売却されました。

売却額は約1000万円でした。

当事例のように、事業の存続が困難となった場合でも事業売却という選択肢があります。

売却益を獲得しつつ新たな生活を始めるきっかけ作りができることを覚えておきましょう。

2. 当社事例B

売り手

売り手の方は個人で農産物ECサイトを運営している方でした。

買い手

買い手は法人さん(社名は非公開)でした。

概要と背景

新規事業へ経営リソースを集中させたいという売り手さんの希望により、800万円で法人へ売却されました。

個人事業の方であれば、リソースの差から法人以上に事業に手がつかなくなるケースも珍しくありません。

「新規事業に注力したいけれど今の事業で手一杯……」

という方は事業売却によって選択と集中の実施を一度ご検討してみましょう。

3. うどん店が飲食業(法人)に事業譲渡したケース

売り手

売り手は東京で20年以上経営を続けてきたうどん店で、従業員は4名、売上は約4,000万円でした。

買い手

買い手は従業員約100名、売上約4億円の東京の居酒屋(法人)、株式会社ottoでした。

概要と背景

売り手側のうどん店の店舗が入居していたビルの取り壊しが決定し、店主に後継者がおらず自身もおよそ70歳と、新店舗での経営が困難という背景で事業売却を決めました。

買い手側である株式会社ottoは新スタイルでの出店に注力していたため、事業拡大の一環で買収を決意。

売却側の「思い入れある店名とうどんの味を守って欲しい」という売却の軸を明確化しておいた点が事業売却成功の一因となった当事例をぜひ参考にしてください。

〈参考:日本政策金融公庫 成約事例 https://www.jfc.go.jp/n/finance/jigyosyokei/matching/seiyaku/〉

6-2.法人のパターン

4. 神戸屋が山崎製パンに包装パン事業を売却したケース

売り手企業

売り手は、創業100年以上の老舗製パン企業である神戸屋です。

買い手企業

買い手は、不二家や東ハトを子会社に持つ製パン業界最大手の企業、山崎製パンです。

概要と目的

神戸屋(大阪市)は2022年8月26日、量販店向けの包装パン製造販売事業などを業界最大手の山崎製パンに売却すると発表しました。売却額は非公表で、2023年2月28日付での事業譲渡契約を締結しました。

世界的な小麦価格の高騰などによる事業悪化を受け、神戸屋は事業再編を目的として山崎製パンへ売却を打診したそうです。

山崎製パンは、神戸屋の長年の経営によって獲得した包装パンの商品ブランドの維持に努めるとされています。神戸屋は、駅構内のパン販売事業やレストラン事業に注力し、業績の向上を図ります。

このケースのように、事業売却は市場環境の変化を踏まえた事業再編を目的として実施されることもあります。

〈参考:読売新聞オンライン 2022年8月27日 神戸屋が包装パン事業を売却…山崎製パンに

5. スパイダープラスがエンジニアリング事業をArmacell Japanに売却

売り手企業

売り手は、建設業界のDX推進に貢献するアプリ開発を手がけるスパイダープラス株式会社です。

買い手企業

買い手はルクセンブルクに本拠を置く断熱材・建築材料販売会社のArmacell International S.A.グループの日本法人、Armacell Japan株式会社です。

概要と目的

2022年1月4日、スパイダープラスがエンジニアリング事業をArmacell Japanに2億円で譲渡しました。エンジニアリング事業の売却前直近業績は売上高4億8900万円で営業利益7300万円でした。

目的は、事業の選択と集中。

スパイダープラスは、ICT(情報通信技術)事業に経営資源を集中させる流れの一環として事業売却を選択しました。

〈参考:M&A Online スパイダープラス<4192>、熱絶縁工事などのエンジニアリング事業をArmacell Japanに譲渡 https://maonline.jp/news/20211112g〉

6. ダイヤモンド・ビッグ社、「地球の歩き方」などを学研プラスに事業譲渡

売り手企業

売り手は、ビジネス・経済系の書籍出版で有名なダイヤモンド社の子会社であるダイヤモンド・ビッグ社です。

買い手企業

買い手は、教育系書籍の出版大手である株式会社学研ホールディングスの子会社、株式会社学研プラスです。

概要と目的

2020年11月16日、ダイヤモンド社が子会社であるダイヤモンド・ビッグ社の海外旅行ガイドブック「地球の歩き方」などの出版事業やインバウンド事業を学研プラスに譲渡すると発表。

2021年1月1日以降は新会社「株式会社地球の歩き方」によって上記事業が運営されています。

新型コロナウイルスの世界的流行による海外旅行関連の事業環境悪化を背景とし、事業の維持・発展を目的として事業売却が決定しました。

当事例のように、同業界の企業間で既存のファンが多い事業を存続するために事業売却を選択するケースもあります。

〈参考:トラベルオンライン2020年11月16日 ダイヤモンド・ビッグ社、「地球の歩き方」などを学研プラスに事業譲渡

https://travel.watch.impress.co.jp/docs/news/1289469.html〉

7. グンゼ、電子部品事業の一部をダイセルに売却

売り手企業

売り手は、大阪に本社を置くグンゼです。機能ソリューション・アパレル・ライフクリエイトの3事業を手掛けています。

買い手企業

買い手は、グローバルな事業展開を進める大阪の大手化学品メーカーである株式会社ダイセルです。

概要と目的

2022年4月27日、グンゼはタッチパネルなどで使用する電子部品用のフィルム部門の売却を決定しました。

なお、今回の売却対象には生産の中心を担う京都府の工場も含まれます。工場で働く社員はグンゼに残るか、ダイセルへの転籍となりました。

当事例からわかるように、売却側会社に在籍していた従業員は、買収先の企業に移籍するか残留するかの承認を経ています。よって、売却のみを理由としたリストラはされていません。

売り手側の事業売却の目的は赤字事業の切り離しでした。

一方、買い手側のダイセルは機能性フィルム事業を成長事業と捉え、新たな技術やノウハウの獲得と開発・供給体制の強化を目的として事業売却が実行されました。

〈参考:日本経済新聞 2022年4月27日 グンゼ、電子部品事業の一部をダイセルに売却

https://www.nikkei.com/article/DGXZQOUF279ID0X20C22A4000000/〉

8. 小田急電鉄子会社がドンクにベーカリー事業を譲渡

売り手企業

売り手は、小田急グループの100パーセント子会社でベーカリーショップ事業を手掛ける北欧トーキョーです。

買い手企業

買い手は、兵庫県に本社を置く老舗製パン企業であるドンクです。同社は製造だけでなくレストラン、飲食店事業も手掛けています。

概要と目的

2022年2月末をもって、小田急電鉄の子会社の北欧トーキョーが運営するベーカリー店「HOKUO」が全店閉鎖しました。

東京都と神奈川県全39店舗のうち小田急沿線の10店舗をドンク(神戸市)に売却し、3月下旬以降、「DONQ」として営業中です。

また、今回の一部事業売却にあわせ、小田急とドンクは業務提携を開始しました。両社は、飲食関連事業・店舗開発等で連携を進めていく方向で合意しました。

コンビニとの競争激化・新型コロナウイルスの流行による駅ナカ利用者減少に伴って売上が低下した背景から、事業撤退を余儀なくされた形となります。

当事例において、売り手である小田急グループは、今後の事業提携につながるシナジー効果の発生と赤字事業の切り離しを目的として事業売却を実施したといえます。

〈参考:ダイヤモンド・チェーンストアオンライン 2021年12月22日 小田急、ベーカリー店「HOKUO」を全店閉鎖、10店舗をドンクに譲渡 https://diamond-rm.net/management/101659/〉

9. 三菱重工が住友重機に港湾クレーン事業を譲渡

売り手企業

売り手は、三菱グループの重工業メーカーであり業界最大手の三菱重工です。

買い手企業

買い手は、重工業メーカー最大手で最先端メカトロニクス分野を中心にグローバル展開をしている住友重機械工業株式会社です。

概要と目的

2015年5月、三菱重工業が住友重機械工業に産業用クレーン事業を売却しました。

中国勢とのクレーン事業競争激化が背景となり、低収益事業を切り離してコア事業であるガスタービンや航空機の機体製造へ注力する「選択と集中」が目的でした。

1年後の2016年、クレーン事業の売上は売却前と比較して6割増となりました。当事例のように、買収先となる企業が得意とする分野の事業を売却するとシナジー効果が発揮されやすくなります。

選択と集中はもちろん、売却後のシナジーまで想定した上で事業売却すると、あなたの思い入れある事業が形を変えて長く続いていくようになるでしょう。

〈参考:SankeiBiz 2016年10月4日 住友と三菱、企業風土の垣根越え相乗効果 驚きのクレーン事業統合から1年

https://www.sankeibiz.jp/business/news/161004/bsc1610040500003-n1.htm〉

10. エプソン、ICテストハンドラー事業を兼松に売却

売り手企業

売り手は長野県に本社を構える、プリンター事業などが有名な大手精密メーカーのセイコー

エプソン株式会社です。

買い手企業

買い手は、創業100年以上の老舗総合商社で「電子・デバイス」「食料」「鉄鋼・素材・プラント」「車両・航空」の4事業を手掛ける兼松です。

概要と目的

2021年1月28日、セイコーエプソンは半導体検査で使用するICテストハンドラー事業を兼松に事業譲渡契約を締結しました。当該事業の売上額は3,40億円程度で、売却額は非公開となっています。

エプソンはロボティクスソリューション事業に注力する上で、商品ポートフォリオ見直し・収益基盤を強化する目的で事業売却の実行に踏み切りました。

当事例における事業売却の実施目的は、1事業の商品・サービス内での選択と集中でした。

1つの分野内での選択と集中という観点でも事業売却を活用できると覚えておくとよいでしょう。

〈参考:日本経済新聞 2021年1月28日 エプソン、半導体検査装置事業を兼松に売却 https://www.nikkei.com/article/DGXZQOFB289FO0Y1A120C2000000/〉

7.まとめ

事業売却は会社の事業の一部または全部を買い手に売却する一連の行為を指す言葉で、経営における「選択と集中」の目的で用いられる手法です。

売却価格の相場は、一般的な中小企業の場合純資産+営業利益の3〜5年分ほど。

会社売却は経営権が移動する包括的な売買を指し、事業売却とは売買対象、売却益の受取先などに違いがあります。

あなたが経営者で手元にお金を多く残したいのであれば、株主が売却益を受け取れて税制上も手元にお金の残りやすい会社売却を選択するのが「儲かる手法」と言えるでしょう。

また、事業売却における従業員の移管に関しては法律上個別で承認を取る必要があり、事業売却の実施のみを理由としたリストラは基本的に無効です。

この記事によってあなたが事業売却の目的や相場感について理解し、会社・あなた自身にとって事業売却が最善の手法かを判断できるようになりましたら幸いです。

関連記事:

売却や買収に関する悩みや、まだM&Aは具体的に考えてないが、実際にどんな流れなのかをすぐに知りたい。他社で売却出しているがなかなか決まらない。という方は無料で専門家がオンライン相談をしております。

お気軽に下記よりオンライン面談の日程をお教えください。

売却や買収に関する悩みや、まだM&Aは具体的に考えてないが、実際にどんな流れなのかをすぐに知りたい。他社で売却出しているがなかなか決まらない。という方は無料で専門家がオンライン相談をしております。

お気軽に下記よりオンライン面談の日程をお教えください。