この記事を読んでいるあなたは、後継者問題に悩み、事業承継の言葉に出会ったものの公的機関のサイトばかりで挫折しかけているのではないでしょうか?

この記事では事業承継の定義や主な方法、手続きについて解説しています。

【無料】M&Aオンライン相談

売却や買収に関する悩みや、まだM&Aは具体的に考えてないが、実際にどんな流れなのかをすぐに知りたい。他社で売却出しているがなかなか決まらない。という方は無料で専門家がオンライン相談をしております。

お気軽に下記よりオンライン面談の日程をお教えください。

単なる解説だけではありません。利用するべき税制・補助金等の制度や個人事業主の事業承継でも利用できるマッチング支援を実施している機関の紹介をしています。

約15分読むだけで、あなたが選ぶべき事業承継の方法や利用すべき制度、実際の手続きにおける注意点がまるわかりです。

売却や買収に関する悩みや、まだM&Aは具体的に考えてないが、実際にどんな流れなのかをすぐに知りたい。他社で売却出しているがなかなか決まらない。という方は無料で専門家がオンライン相談をしております。

お気軽に下記よりオンライン面談の日程をお教えください。

目次

1. 事業承継とは

まず事業承継の言葉の定義を、継承する3つの要素を踏まえて解説します。

その後、よく耳にする「事業継承」との違いを分かりやすく説明します。

1-1. 事業承継の定義

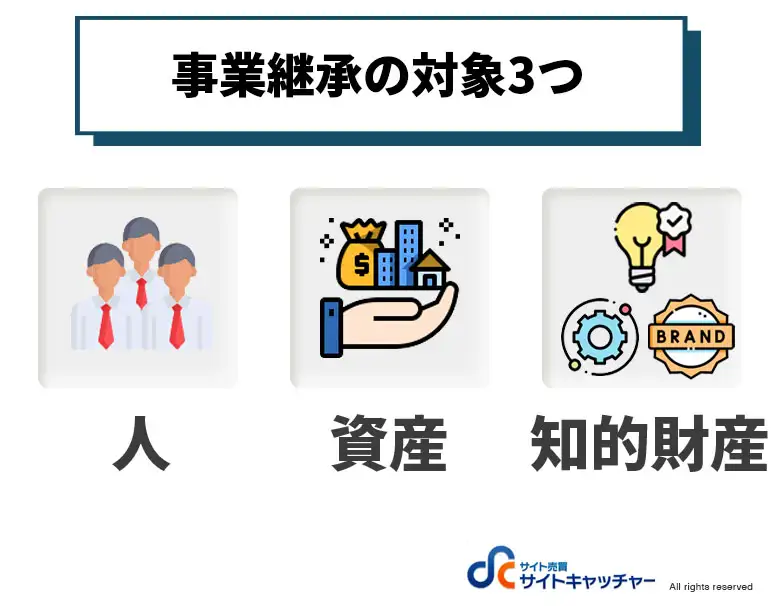

事業継承とは、会社の経営権を後継者に引き継ぐことです。単に「経営者の交代」を意味するのではなく、事業そのものを継承することとなります。承継後に、後継者が安定した経営を続けるためには経営資源を適切に継承することが必要です。

次世代に継承するものは3要素。

- 人の継承

- 資産の継承

- 知的財産の継承

人の継承とは、経営権のことを指します。中小企業などは、事業の円滑な運営や業績が経営者の資質に依存することがあります。経営者個人にノウハウや取引関係等が集中していることが多いためです。

資産の継承とは、事業を行うために必要な資産を継承することです。資産移動のタイミングや対策によって税金が大きく変わるケースが多いため、税負担に配慮した継承方法の検討が大切です。

知的財産の継承とは、会社の競争力の源泉となる強み・無形資産を継承することです。例えば、人材・技術・技能・特許・ブランド・組織力・顧客とのネットワークなど、定量化できない要素も含みます。自社の強みを正しく継承するためには、後継者とのしっかりとした共有作業が求められます。

1-2. 事業継承との違い

極論、どちらも「〜を受け継ぐ」という意味では同じものです。

承継は「先代から地位や精神、身分、仕事、事業を受け継ぐ」という意味があり、継承は「先代から義務や財産、権利を受け継ぐ」ことを意味します。

前者の場合は、先代から抽象的・精神的なものを受け継ぐという意味合いです。先代の経営者が設立した会社の経営理念や経営ビジョンを受け継ぐというニュアンスがあります。

後者の場合は、先代が有していた形のある具体的なものを受け継ぐ意味合いが強いです。後継者が先代から経営権を引き継ぎ、新しい経営者として従事していく感じです。経営者としての地位を引き継ぐという意味合いが強いです。

法律上や税制上では事業承継が用いられています。

両者の言葉に厳格な定めがあるわけではなく、どちらを使用しても基本的に意味が通じるため、問題はありません。

2. 事業承継の主な方法3選【メリット・デメリット】

| 方法 | 親族内事業承継 | 社内事業承継 | M&Aによる事業承継 |

| メリット | ・後継者選定が比較的スムーズ

・早い段階から後継者育成に着手できる ・相続による資産承継が可能 |

・社風を保った承継がしやすい

・社内や取引先からの理解を得やすい ・親族内承継より選択の幅が広い |

・前経営者に入ってくるお金が大きい ・社内では出会えないような人材に出会える ・買い手側の他事業とのシナジー効果が期待できる |

| デメリット | ・候補者が複数いる場合トラブル発生のリスクがある

・親族内に後継の意欲がある人がいない場合も |

・株式取得できるだけの資産が必要

・中小企業の場合適任がいないケースも ・個人保証債務の引き継ぎ等で問題がある |

・会社の風土が一変するリスクがあ る ・希望条件を満たす相手が見つかるまで時間がかかる ・仲介手数料が高くなりやすい |

〈参考:中小企業庁 事業承継ガイドライン 20問20答〉

2-1. 親族内事業承継

親族内事業承継は、経営者の配偶者・子どもを後継者とする事業承継の方法を指します。

親族内承継を用いるデメリットは主に2点。

- 候補者が複数いる場合トラブル発生のリスクがある

- 親族内に後継の意欲がある人がいない場合も

後継者になることを望む親族が複数いるとき、最終的に選ばれなかった人達との関係悪化のリスクがあります。

リスクを回避するためには社内事業承継やM&Aなどの方法を検討することをおすすめします。

一方、親族内事業承継では経営の引継ぎに前向きな人がいないケースも想定されます。

「親族内承継をしようと考えていたけれど候補者が周りにいない……」という方は、後述するマッチング制度の利用を検討してください。

親族内事業承継を用いるメリットは主に3点。

- 後継者選定が比較的スムーズ

- 早い段階から後継者育成に着手できる

- 相続による資産承継が可能

もしあなたの親族で経営を引き継ぐ意欲がある場合、後継者選定がスムーズに進むというメリットがあります。

さらに、他の方法よりも早期から後継者育成に着手可能です。

具体的な後継者育成方法としては、

- 承継後に担当する業務を少しずつ任せてみる

- 従業員との交流によって良好な関係の土台作りをする

などが挙げられます。

また、親族内承継では相続による資産承継が可能というメリットがあります。

一般的に、事業承継の際に用いる資産承継方法は贈与または譲渡となります。親族内承継においては、相続等により財産や株式を後継者に移転できます。

相続を用いると所有と経営の分離を回避でき、中小企業の持ち味であるスピード感を持った経営につなげることができます。

2-2. 社内事業承継

社内事業承継とは、現在会社で働いている役員・従業員を後継者とする方法です。

社内事業承継を用いるデメリットは主に3点。

- 株式取得できるだけの資産が必要

- 中小企業の場合適任がいないケースも

- 個人保証債務の引き継ぎ等で問題がある

資金面でのデメリットとしては、自社株式や事業用資産を買い取れるだけの資産が必要という点があります。

特に、元従業員が引き継ぐ場合は資金不足の可能性が高まるため、候補者選定の際には資金面も考慮するようにしましょう。

対策としては、自社株評価額の相対的な引き下げ・事業承継税制特例の活用などが挙げられます。

また、中小企業の場合は適任者が社内にいないというケースも想定されます。

マッチング制度の活用を検討し、外部から適任者を探すといった手法を選択があります。

事務的な面では個人保証債務の引き継ぎに手間がかかるといったデメリットがあります。

個人保証債務(経営者保証)とは、主に中小企業等が金融機関からの融資を受ける際に経営者個人が負う債務を指します。つまり、会社による返済が困難となった際に経営者自身の資産から返済する義務が発生するということです。

個人保証債務(経営者保障)は、経営者が負担する責任の重さがネックとなり思い切った事業承継の妨げとなっていました。

責任の重さがネックとなり思い切った事業承継の妨げとなっていた個人保証債務(経営者保証)の引き継ぎですが、中小企業庁の経営者保証のページの中で事業承継・引継ぎ支援センターへの相談が支援策として提示されています。

引き継ぎ後の重責を理由として事業承継に踏み切れないという方は、引継ぎ支援センターに一度相談してみると解決策が得られるでしょう。

一方、社内事業承継を用いる主なメリットは3つ。

- 社風を保った承継がしやすい

- 社内や取引先からの理解を得やすい

- 親族内承継より選択の幅が広い

総じて、社内事業承継を用いると承継後の会社運営がスムーズに行えるというメリットがあります。

会社で長年働いてきた方が会社を引き継ぐ場合、社内や取引先からの信頼・関係性を維持したまま経営をすることができます。長い月日を過ごした会社であれば、雰囲気・評価基準・能力の有無を、経験などから判断できます。結果、新しいチーム作りも行いやすい状態といえます。

留意すべき点として、中小企業であっても親族内承継よりは候補者選定の幅が広く、より優秀な人材を後継者にできる可能性が上がるという点があります。

2-3. M&Aによる事業承継

これまでであれば、M&Aと聞くと「大企業がやっていること」といったイメージを持たれがちですが、現在では中小企業でも多く取り入れられている方法です。

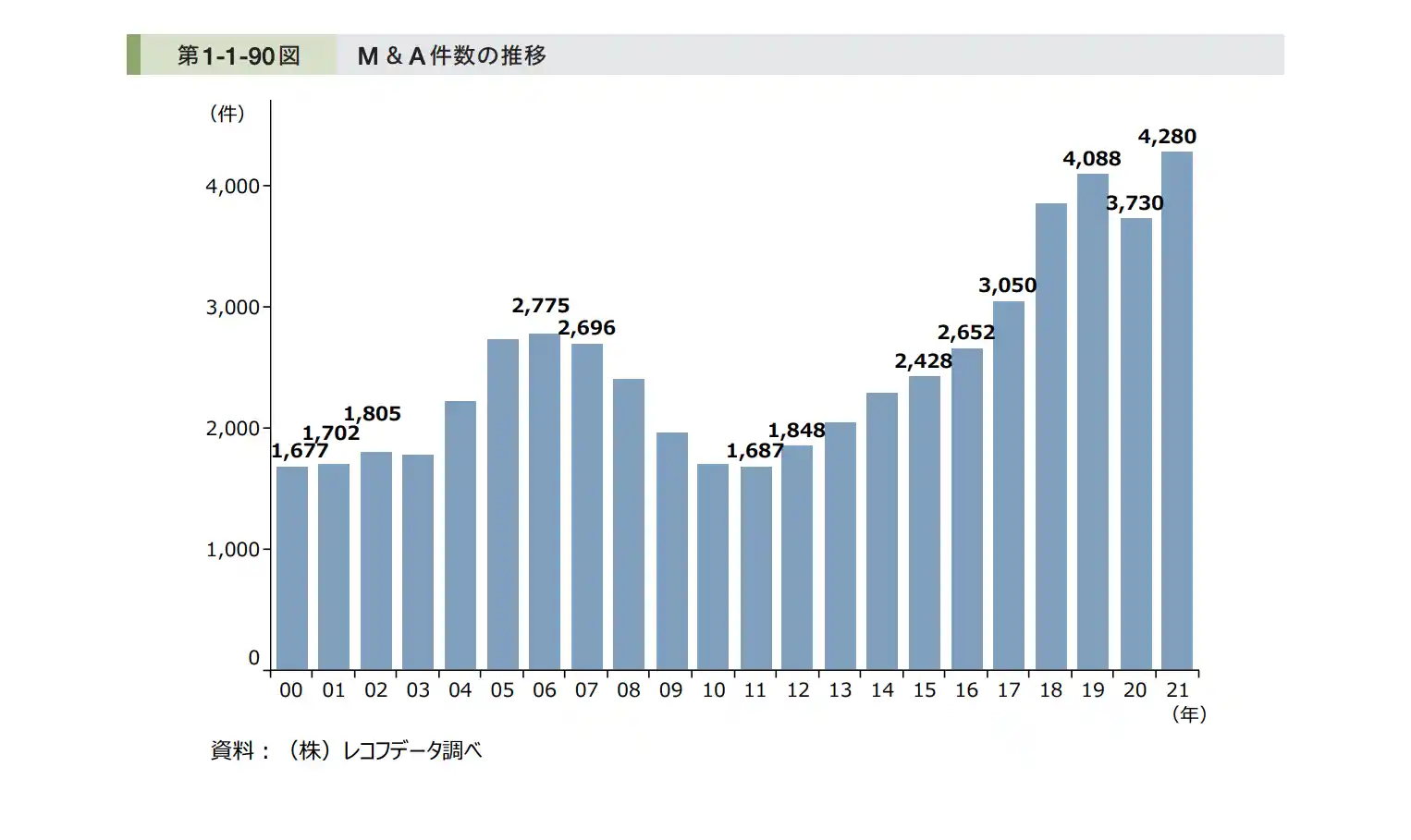

2022年に中小企業庁が発表した〈令和3年度(2021 年度)の 中小企業の動向〉によると、中小企業におけるM&A利用のデータが以下のように述べられています。

(株)レコフデータの調べによると、M&A件数は近年増加傾向で推移しており、 2021年は過去最多の4,280件となった。これは あくまでも公表されている件数であるが、M&A については未公表のものも一定数存在することを 考慮すると、我が国におけるM&Aは更に活発 化していることが推察される。

〈引用:2022年版中小企業白書 令和3年度(2021 年度)の 中小企業の動向〉

引用:2022年版中小企業白書 令和3年度(2021 年度)の 中小企業の動向

2021年をピークにM&A件数は過去最多を更新しています。非公開件数を含めていない結果であることを考慮すると、近年の中小企業におけるM&Aの広まりがわかります。

そんなM&Aによる事業承継を用いるデメリットは主に3点。

- 会社の風土が一変するリスクがある

- 希望条件を満たす相手が見つかるまで時間がかかる

- 仲介手数料が高くなりやすい

M&Aでは外部から後継者を選定するため、会社の雰囲気や業務内容のすり合わせが十分でないと会社の風土が一変しやすいというデメリットがあります。

仲介会社を用いる場合は事業承継の軸と会社の現状を明確にすることが大切です。事前準備を行い、話し合いを始めるとミスマッチの可能性を減らせます。

希望する条件にこだわりを持ちすぎてしまうことには気をつけてください。後継者が見つかるまでに時間がかかりすぎてしまうことも。

なるべく短期間で事業承継を完了させたいという方は、手続きがより簡素な株式譲渡による事業承継をおすすめします。他の手法よりスムーズな承継が可能です。

事業承継でM&Aを用いる最後のデメリットは仲介手数料が高くなりやすいという点。

事業承継は人生で何度も経験するイベントではないため、顧客となるあなたの会社から法外な手数料を取る会社もないとは言い切れません。

M&Aを用いて事業承継する場合は1社だけに相談をするのではなく、必ず2〜3社に相談するようにしましょう。

事業承継にM&Aを用いるメリットは主に3点。

- 前経営者に入ってくるお金が大きい

- 社内では出会えないような優秀な人材に出会える

- 買い手側の他事業とのシナジー効果が期待できる

M&Aの手法として株式譲渡を用いた場合、承継した事業の売却益は経営者の手元に入り、他の手法より手元に残るお金が多いです。

そのため、個人の銀行にまとまったお金を残したい方はM&Aによる事業承継も視野に入れておくのがおすすめです。

また、親族・社内以上の幅広い地域・業界からの後継者選定ができます。優秀な人材・自分の地域にはなかったシナジー(相乗効果)を生む会社に出会える可能性も高まります。「引き継ぎ後も思い入れある事業がより成長してほしい」という思いを持つ方はM&Aによる事業承継を検討しましょう。

3. 事業承継の失敗事例3選

3-1. 事例① 高齢の会長が実権を握り、現役社長への経営移譲が進まない

X社の創設者Aさんは、85歳の会長職についています。過半数の株を所有し、会長になった今でも経営の最終決定に関与しています。

Aさんの長男Bさんは、現在60歳で社長職。就任してから10年程度経過をしたが、株式保有比率は10%ほど。経営権を移譲して欲しいと常々思っているが、なかなか言い出せない状況。

ある日、Bさんは意を決して、メガバンクにAが保有する株式の計画的移転を促すための説明を依頼。Bさんの考えを耳にしたAさんは、Bさんとの経営方針対立等を理由に、会社売却の意向を示すという事態に発展してしまう。

中小企業経営者が長男を社長にしたにも関わらず、経営権を適切に譲渡できなかった事例です。

経営権の譲渡は渡す側から行うことが求められます。後継者から経営権の委譲について、言い出すことは困難です。トラブルにも発展する可能性があります。

経営権の譲渡に関して、自分自身が信頼できる後継者を見つけ育てることが重要です。

3-2. 事例② 事業承継の準備をしないまま経営者の判断能力が低下した

食品製造・販売業のY社の創業者Cさんは、数年前から体調を崩し、Dさんに代表権を委ねていました。Dさんが保有する資産は株式の80%以上及び多くの不動産があります。

DさんはCさんの弟で、現在はY社の代表取締役です。また15年ほど前に立ち上げた健康食品部門を、Y社の中心事業に成長させた功労者でもあります。銀行から多額の融資を受けて設備投資を行い、業績を拡大しています。

数年前からCさんは判断能力が低下し、Dさんも体調を崩し、事業の一線から退きたいと考えていました。親族内には適当な後継者が見つからず、事業承継に関しての対策が何もできていない状況となります。

近年、Y社は業績が悪化。加えて、Dさんが融資を受ける際に連帯保証人となったCさんは、連帯保証債務が個人資産を上回る状態となっており、相続が発生すればCさんの相続人に多額の債務が残る恐れがあります。

結果、事業承継どころか事業の存続すら危ぶまれる状態になってしまいました。

3-3. 事例③ 後継者に事業用資産の集中が出来なかった

小売業・製造業等の数社でオーナーを担当していたEさん。資産総額は現金や自社株式、事業用不動産などにより十数億円を超えています。

Eさんの長男Fさんは現在、取締役社長。

Eさんの次男Gさんは、以前にグループ会社の経営に従事していましたが、バブル期に本業以外で多大な損失を発生させ、追放されている状態です。

Eさんが死亡し、相続が発生。遺言書が作成されていなかったため遺産分割協議が始まります。

長男Fは、Eの配偶者とともに事業用資産のすべてを相続する案を作成しました。しかし、次男のGがこれを拒否し、法定割合での相続を主張。結果、法定割合に基づき、次男Gさんにも事業用不動産の一部や会社への貸付金等を相続しました。

小売会社はGさんへの債務を返済したため資金繰りが逼迫。

またGさんは事業用不動産を第三者へ売却する可能性を示しつつ、比較的高額での買取要求を行いました。最近では、他の事業にもGさんの悪影響が大きくなっています。

相続予定者の中に意志の疎通が図れないGさんのような人物がいるにも関わらず、十分な生前贈与や遺言の作成を行わなかったために後継者が事業用資産の集中が出来ませんでした。

<参考:中小企業庁 事業継承ガイドライン20問20答>

4. 事業承継の税制

事業承継は、承継の方法によって課税方法や納税義務が大きく異なるため、事前の確認が必要です。

主な税金として、相続税・贈与税・譲渡所得税などがあります。

贈与税・譲渡所得税は先代経営者の生前に自社株を承継する方法であり、経営者が亡くなった後に継承するのが相続税というイメージです。

4-1. 親族内承継・親族外承継でかかる税金

親族内継承の場合、よく生前贈与が用いられます。

生前贈与とは、生存している個人から別の個人へ財産を無償で渡すことです。主に相続税の節税対策としての目的があります。

また、生前贈与は親族外事業承継でも用いることができます。

相続による事業承継とは、経営者が亡くなり相続が発生したときに保有していた相続財産の一部として自社株式を後継者が取得することです。

親族外承継の場合でも、同じように生前贈与・相続税が主にかかります。

4-2. M&Aでかかる税金

親族外承継の場合でも、同じように生前贈与・相続税が主にかかります。

承継ではなく、M&A仲介業者などを利用して、譲渡という手段で事業を売却する場合、先代経営者は譲渡所得として収入を得ることになります。得た収入に譲渡所得税というものがかかります。

譲渡所得 = 譲渡収入 -(取得費 + 譲渡費用)

算定した譲渡所得に対して、税率を掛けることで納税額がでます。

5. 事業承継に関するお得な制度

5-1. 事業承継税制【特例措置】

事業承継税制とは、後継者が会社の事業を継続させることを条件に相続税・贈与税などの納税を猶予する制度です。

例えば、先代経営者から事業を承継された後継者が、次の後継者へ事業を継承できた場合に、本来支払うはずだった相続税を全額免除されます。

個人版

個人版事業承継税制度は、青色申告に係る事業を行っていた事業者の後継者が、個人事業用資産を贈与又は相続等により取得した場合に、一定の要件のもと納税を猶予する制度です。加えて、平成31年の税制改正によって創設された2019年1月1日から2028年12月31日の間に行われる相続・贈与を対象とする10年間の時限措置です。

また法人版事業承継税制と比べて手続きは簡素化されていますが、適用対象資産に注意が必要です。制度設計の際に、法人版に準じた内容ですが煩雑な手続きを避け、自由な経済活動を阻害しないように特例事業用資産等の買い替え・除却といった事由が発生しても納税とならないといった観点に基づいています。

「特定事業用資産」とは、先代事業者(贈与者・被相続人)の事業用に供されていた資産です。例えば宅地等(400㎡以内)や建物(床面積800㎡以内)、減価償却資産に該当するものなどがあります。

この制度の適用を受けるためには、

- その事業に係る特例事業用資産等のすべてを贈与又は相続により取得していること

- 青色申告を行い、帳簿書類を備え付け一切の取引を詳細に記録していたこと

等の要件を満たしている必要があります。

<参考:個人の事業用資産についての贈与税・相続税の納税猶予・免除のあらまし>

<参考:個人版事業承継税制のポイント>

法人版

税金が免除になるには、次の後継者へ事業を継承して初めて免除になります。免除になる前の期間は、あくまでも税金の支払いを猶予されている状態です。

売却の場合は制度を利用できず、後継者に対して生前贈与で株式を渡すか、相続で株式を渡すことを選択します。また親族以外の承継でも、この制度を利用できます。

この制度を前向きに感じる社長もいれば、「次の次の代のことなんて考える余力はないよ!」という社長も半々というのが現状です。

3つの要件

- 経営者(人)が満たすべき要件

- 会社が満たすべき要件

- スタートしてから5年間守るべき要件

経営者が満たすべき要件は、先代経営者と後継者の二人にあります。

先代経営者の場合は、

- 会社の代表取締役の経験がある

- 贈与又は相続の直前に会社の筆頭株主であること

- 贈与後において代表取締役ではないこと

後継者の場合は、

- 贈与を受ける時に会社の代表取締役になっていること

- 贈与又は相続を受けることによって、会社の筆頭株主になること

会社が満たすべき要件として、会社が中小企業に該当することがあります。

中小企業の定義は、資本金基準か従業員基準で大きく決まります。

| 業種 | 中小企業者 | 小規模企業者 | |

| 資本金の額又は出資の総額 | 従業員の数 | 従業員の数 | |

|

①製造業・建設業・運輸業 その他業種(②~④を除く) |

3億以下 | 300人以下 | 20人以下 |

| ②卸売業 | 1億以下 | 100人以下 | 5人以下 |

| ③サービス業 | 5,000万以下 | 100人以下 | 5人以下 |

| ④小売業 | 5,000万以下 | 50人以下 | 5人以下 |

5年間守るべき要件として、3つあります。

- 後継者が会社の代表者であること

- 後継者が会社の株式を保有していること

- 会社の雇用8割を維持すること

中小企業の経営に携わる人は、雇用8割をネックに感じるかもしれません。中小企業であれば、従業員の2割が減ってしまうことが起きる可能性は十分あります。

雇用8割をネックに感じる経営者が多いことから、国も条件の緩和に動きました。平成27年には8割の判定を毎年から5年間平均で判定するようになり、平成30年には「経営状態の悪化や正当な理由を考慮する」という形をとっています。つまり事実上、雇用継続要件は撤廃されたことになります。

<参考:法人版事業承継税制(特例措置)の前提となる認定>

<参考:令和4年度当初予算事業承継・引継ぎ補助金>

<参考:FAQ中小企業の定義について>

5-2. 事業承継補助金

事業承継補助金とは、事業承継を契機として新しい取り組み等を行う中小企業・個人事業主及び、事業再編、事業統合に伴う経営資源の引継ぎを行う中小企業を支援する制度です。経費の全額・一部を補助することによって、中小企業・個人事業主の新しいチャレンジを手助けすることを目的としています。

まず補助金制度の3つのタイプを明示し、補助金を受け取る条件を説明します。その後、実際に受け取ることが出来るお金に関しての例を提示します。

事業承継補助金には大きく3つのタイプがあります。

| 概要 | 対象 |

| 経営革新事業 | 創業や経営者交代、M&Aをきっかけに経営革新を取り込まれる方 |

| 専門家活用事業 | 経営資源の引継ぎに際し、FA・仲介費用やDD費用等を負担した方 |

| 廃業・再チャレンジ事業 | 再チャレンジを行うために既存事業の廃業等を行った方 |

補助金を受けるための条件を、令和4年度の条件をもとに、説明していきます。事業承継補助金制度は平成27年からスタートし、年々補助金の制度や条件などが変化しています。中小企業庁が公開する2021年度補正予算の1次分の採択結果によると、経営革新事業の補助採択率は50.2%となっています。専門家活用事業も51.5%、廃業・再チャレンジ事業も55.9%に落ち着いています。

経営革新事業

| 概要 | 条件 |

| 創業支援型(Ⅰ型) | ・ 事業承継対象期間内における法人(中小企業者)設立、又は個人事業主としての開業

・ 創業にあたって、廃業を予定している者等から、株式譲渡、事業譲渡等により、有機的一体としての経営資源(設備、従業員、顧客等)の引き継ぎを受けること ※ 廃業に伴い店舗や設備のみを引き継ぐ等、個別の経営資源のみを引き継ぐ場合は対象外 |

| 経営者交代型(Ⅱ型) |

・ 親族内承継や従業員承継等の事業承継(事業再生を伴うものを含む) ・ 産業競争力強化法に基づく認定市区町村又は認定連携創業支援事業者により特定創業支援事業を受ける者等、経営等に関して一定の実績や知識等を有している者であること |

| M&A型(Ⅲ型) |

・ 事業再編・事業統合等のM&A(親族内承継を除く) ・ 産業競争力強化法に基づく認定市区町村又は認定連携創業支援事業者により特定創業支援事業を受ける者等、経営等に関して一定の実績や知識等を有している者であること |

専門家活用事業

| 概要 | 条件 |

| 買い手支援型(Ⅰ型) |

・ 事業再編・事業統合に伴い経営資源を譲り受けた後に、シナジーを活かした経営革新等を行うことが見込まれること。 ・ 事業再編・事業統合に伴い経営資源を譲り受けた後に、地域の雇用をはじめ、地域経済全体を牽引する事業を行うことが見込まれること。 |

| 売り手支援型(Ⅱ型) |

・ 地域の雇用をはじめ、地域経済全体を牽引する事業等を行っており、事業再編・事業統合により、これらが第三者により継続されることが見込まれること。 ※ なお、不動産売買のみの引継ぎは、買い手支援型、売り手支援型のいずれもおいても補助対象外となります。 |

廃業・再チャレンジ事業

| 併用 | 経営革新 | ・ 事業承継によって事業を譲り受けた中小企業者等が、新たな取り組みを実施するにあたって既存の事業あるいは譲り受けた事業の一部を廃業する場合。 |

| 専門家活用① | ・ M&Aによって事業を譲り受ける中小企業者等が、事業を譲り受けるにあたって既存の事業あるいは譲り受けた事業の一部を廃業する場合。 | |

| 専門家活用② | ・ M&Aによって事業を譲り渡す中小企業者等が、M&A後も手元に残った事業を廃業する場合。 | |

| 単独 | 廃業・再チャレンジ | ・ M&Aによって事業を譲り渡せなかった中小企業者等の株主、または個人事業主が、地域の新たな需要の創造または雇用の創出にも資する新たなチャレンジをするために既存事業を廃業する場合。 |

実際に受け取る補助金は以下の表の通りです。

留意する点として、600万円満額、補助金としておりるわけではないことがあります。「300万費用としてかかった」という場合は、補助率の2分の1を計算し、150万円の補助金を受け取ることになります。

| 類型 | 補助率 | 補助下限額 | 補助上限額 | |

| 上乗せ額(廃業費用) | ||||

| 創業支援型(Ⅰ型) | 補助対象経費の

2分の1 |

100万円 | 500万円以内 | +150万円以内 |

| 経営者交代型(Ⅱ型) | 100万円 | 400万円以内 | +150万円以内 | |

| M&A型(Ⅲ型) | 50万円 | 150万円以内 |

<参考:令和4年度当初予算事業承継・引継ぎ補助金>

6. 中小企業・個人事業主が利用できるマッチング4選

事業継承には煩雑な手続きが多く、かつ専門的な知識が求められます。

民間の仲介会社だけでなく、国が支援する組織の相談先もおすすめです!

6-1. 引継ぎ支援センター【個人事業主にも対応】

事業引継ぎセンターとは独立行政法人の中小企業基盤整備機構が運営するサポートセンターです。後継者未定又は不在の中小企業・小規模事業者に対して、47都道府県に設置された「事業引継ぎセンター」の専門家が、事業引継ぎに係る助言を行います。

情報提供やマッチング支援を行い、事業承継・引継ぎ支援データベースを運営しています。データベースに登録をすることで、売り手側・買い手側の双方がマッチング可能です。

6-2. 商工会議所・商工会【個人事業主にも対応】

商工会議所とは、「中小企業の活力強化」と「地方経済の活性化」の実現を目的とする会員制の非営利経済団体です。主な活動として、地域復興や地方創生、中小企業や個人事業主に対しての支援があります。

似たような組織に商工会があります。商工会は、商工会議所と同じように営利を目的としない、地域・地元企業の発展の役割を担っています。

両者の違いは組織の大きさです。商工会議所は市の区域に設立された公的団体であるのに対し、商工会は主に町村部に設立された団体です。

商工会議所・商工会に事業譲渡の相談をする場合、商工会議所で直接事業譲渡の診断を受けるパターン、税理士・公認会計士などの専門家を紹介してもらうパターン、事業引継ぎ支援センターを紹介してもらうパターンなどがあります。

6-3. M&A仲介業者

専門仲介機関とは、M&Aに関する助言や支援を行うことを主業務とする会社です。M&A仲介会社と呼ばれる方が耳なじみがあるかもしれません。

M&A仲介会社は全国で400社以上存在し、超大型案件を扱うものから小規模案件など、仲介会社によって全く変わってきます。

6-4. その他の相談先(列挙)

- 金融機関

- 自社で独自に探索する

- 弁護士や公認会計士、税理士等

- 取引先等に紹介を依頼

- 同業他社等に紹介を依頼する

- オンラインマッチングサイト

7. 事業承継の流れ

事業承継実施前に確認してほしいポイントについてまとめました。

知らずに事業承継すると、思わぬ失敗や売却額の減少の可能性があるのでぜひチェックしてください。

7-1. 現状の把握

事業承継を検討しているあなたが始めに着手するべきは現状の把握。

あなたの会社の現在の資産・人材・技術・ノウハウについて、改めて後継者に適切に伝えられるような形で確認しておきましょう。

財務面で不安を感じる方は、専門家によるアドバイスを受けるのがおすすめです。

7-2. 後継者候補の選定

次に、承継方法と後継者候補の選定に着手しましょう。

当記事で紹介したメリット・デメリットを参考にしてあなたの会社に合った承継方法を選択してください。

承継方法が決まれば具体的な後継者候補を決めていきます。候補者が親族・社内にいる場合は承継の意欲があるかを定期的に話し合い、事前の確認を怠らないよう心がけましょう。

7-3. 企業価値の確認

具体的な手続きを始める前に、企業価値の確認を実施します。

現状の把握のステップで明らかとなった数値から企業価値を算出します。

7-4. 事業計画書の作成

事業計画書では「いつ」「誰に」「なにを」承継するのかを、会社の現状や課題とともに記録します。より具体的かつスムーズな事業承継を実施するために必要な書類です。

日本政策金融公庫をはじめ、各地の商工会議所や銀行などがテンプレートを公開しています。下記のリンクからサイトへアクセスし、活用してみてください。

〈参考:日本政策金融公庫 各種書式ダウンロード 34〜36番〉

〈参考:多摩信用金庫 事業承継計画書〉

7-5. 引継ぎ実行

事業計画書の完成後、具体的な引継ぎを開始します。

事業承継の実施が確定したタイミングで各種関係者への説明をしてください。確定前に実施すると情報漏洩等のトラブルも考えられますので注意が必要です。

次に、不要な資産の売却・後継者育成に取り組みましょう。

引継ぎ後の経営の良し悪しを決める重要な部分です。1つずつ慎重に終わらせていきましょう。

7-6. 引継ぎ後の統合作業

引き継ぎが実行できれば終了というわけではありません。

引き継ぎ後の統合作業が肝心となります。特にM&Aを用いた事業承継に関しては、統合の重要性がなかなか認知されないかもしれません。

統合やすり合わせを疎かにしてしまうことは、従業員の大量辞職・売上の大幅低下といった失敗につながってしまいます。

中小企業におけるM&Aで引き継いだ事業の継続・成長に向けた統合やすり合わせ(PMI)の問題をうけ、経済産業省(中小企業庁)がPMIに関する支援事業(セミナー・研修)を実施しています。

不安な方は一度参加してみることをおすすめします。

〈参考:経済産業省 「中小PMI支援メニューを策定しました」〉

8. まとめ

事業承継は大きく2点が重要となります。

- 後継者を見つけること

- 政府の支援制度を活用すること

後継者を決め、育てるのには平均10年以上かかります。もしあなたが今後の経営選択において事業承継を考える場合は、早めの行動を心掛けることをおすすめします。

留意点として、中小企業庁が推進する税制は2019年1月1日から2028年12月31日という時限措置となっています。また税制は年々、経営者向けに制度を変更しています。

最新の情報をもとに事業承継を考えていきましょう。

9. 事業承継に関するQ&A

事業承継でM&Aを活用すべきケースは?

結論、「現経営者が売却益を多く手元に残したい」「後継者が親族・社内におらず困っている」といったケースではM&Aによる事業承継をおすすめします。

税制猶予の条件を守って活用したら相続税など支払わなくてもいいの?

制度を活用すると実質的に無料となります。事業を継承するという条件を後継者が果たすことで、猶予から免除に変わります。

個人事業主でも事業承継税制を活用できる?

可能です。2019年から個人版事業承継税制が始まりました。法人版よりも手続きが簡素化されました。

事業承継の実施を従業員に伝えるタイミングはいつ?

事業承継の実行に着手したタイミングがベスト。報告が早すぎると、情報漏れや従業員の大量離職といったトラブル発生のリスクがあるので細心の注意が必要です。

【無料】M&Aオンライン相談

売却や買収に関する悩みや、まだM&Aは具体的に考えてないが、実際にどんな流れなのかをすぐに知りたい。他社で売却出しているがなかなか決まらない。という方は無料でオンライン相談をしております。

お気軽に下記よりオンライン面談の日程をお教えください。

関連記事:

売却や買収に関する悩みや、まだM&Aは具体的に考えてないが、実際にどんな流れなのかをすぐに知りたい。他社で売却出しているがなかなか決まらない。という方は無料で専門家がオンライン相談をしております。

お気軽に下記よりオンライン面談の日程をお教えください。

売却や買収に関する悩みや、まだM&Aは具体的に考えてないが、実際にどんな流れなのかをすぐに知りたい。他社で売却出しているがなかなか決まらない。という方は無料で専門家がオンライン相談をしております。

お気軽に下記よりオンライン面談の日程をお教えください。