この記事を読んでいるあなたは企業の価値を知り、M&Aや自社の現状を把握する方法を探しているけど、複雑な用語や計算式に苦戦をしているのではないでしょうか?

この記事では、企業価値や時価総額の違いやEBITやEBITAなどの違いを明確にし、用語の定義を1から解説します。また2005年からM&A事業を行ってきたサイトキャッチャーの経験に基づいた「企業価値の計算」を事例を踏まえて紹介します。

「計算方法はいいから実際の相場観をすぐに知りたい……」

もちろん計算方法だけでなく、企業価値を無料で自動計算&査定してくれるツールも紹介。簡易的な計算サイトや、査定を専門とする企業など多くの選択肢を提示します。

また留意すべき点として、M&Aの場面では、情報の非対称により、買い手側が有利になる傾向があります。企業を売る側は人生で一度の勝負ですが、買い手側は何度も企業の買収を行っています。

M&A仲介企業も、買い手側に目線を向けている現状があります。安く買いたたかれる可能性を否定しきれないため、自分自身でも計算方法を把握することを強くおすすめします。

20分ほど読むだけで、企業価値に関する用語や方程式の意味を最低限理解し、自社の企業価値を自分で計算することができます。

売却や買収に関する悩みや、まだM&Aは具体的に考えてないが、実際にどんな流れなのかをすぐに知りたい。他社で売却出しているがなかなか決まらない。という方は無料で専門家がオンライン相談をしております。

お気軽に下記よりオンライン面談の日程をお教えください。

売却や買収に関する悩みや、まだM&Aは具体的に考えてないが、実際にどんな流れなのかをすぐに知りたい。他社で売却出しているがなかなか決まらない。という方は無料で専門家がオンライン相談をしております。

お気軽に下記よりオンライン面談の日程をお教えください。

目次

1. 企業価値とは非事業資産を含む企業全体の価値

企業価値を理解する上で、言葉の定義を把握することが大切です。

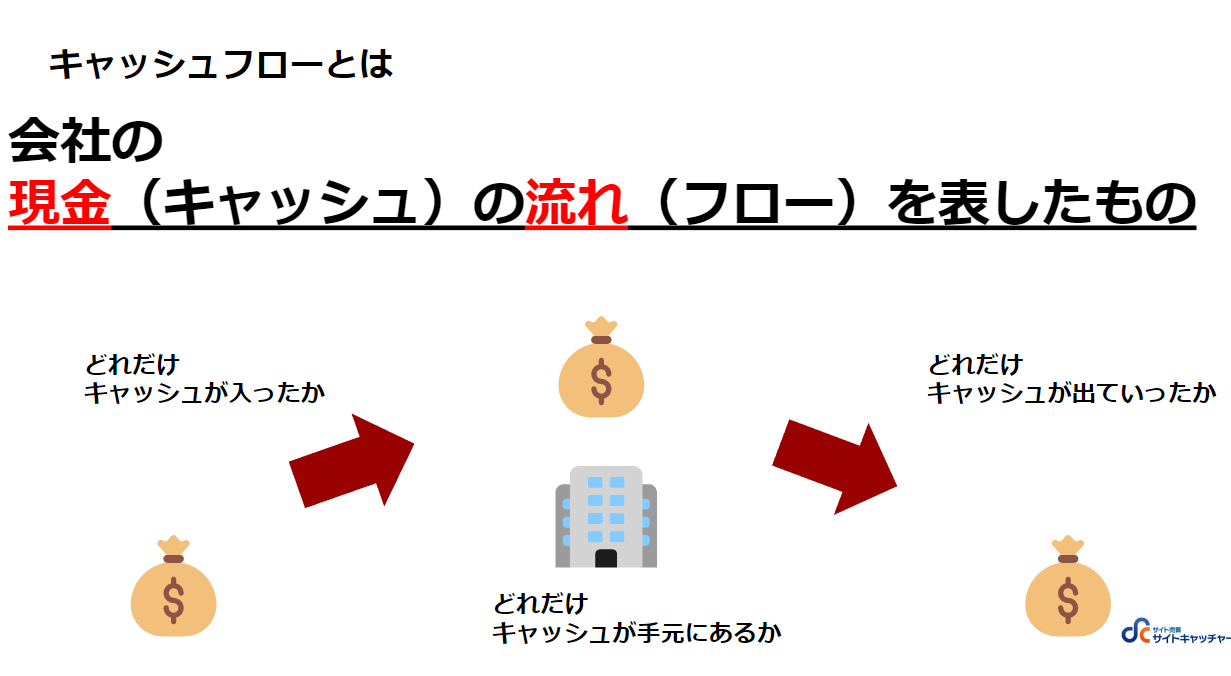

企業の保有するキャッシュ(資金)に注目をし、

- 事業価値(EV)

- 株主価値

- 時価総額

など、紛らわしい言葉をそれぞれ詳細に説明します。

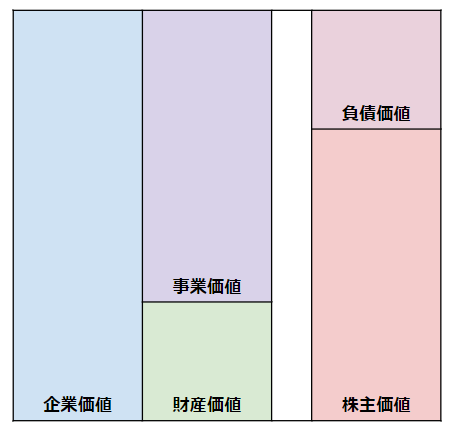

1-1. 企業価値の定義

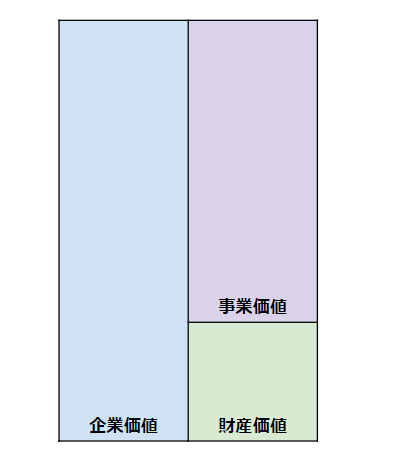

| 企業価値 | 企業が将来獲得するキャッシュ・フロー |

| 事業価値 | 事業活動によって将来獲得するキャッシュ・フロー |

| 財産価値 | 遊休資産(換金)を売却することで得られるキャッシュ・フロー |

| 負債価値 | 企業の負債を将来支払うために必要なキャッシュ・フロー |

| 株主価値 | 企業の株主が将来獲得するキャッシュ・フロー |

| 時価総額 | 発行株式数×株価 |

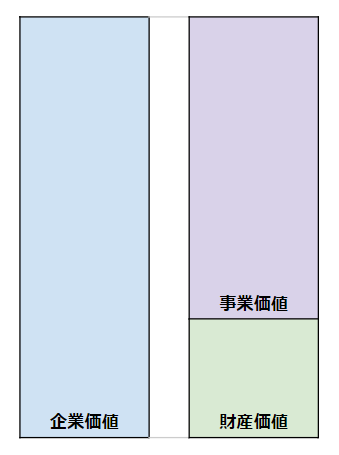

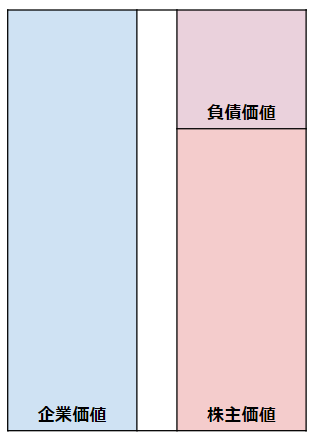

企業価値とは、その企業の経済的価値のことで、具体的には企業が将来獲得するキャッシュ・フロー(現金の流れ)の現在価値となります。

図を参考にすると、事業価値と財産価値を足したものが企業価値となります。

事業価値(Enterprize Value)とは

事業によって将来稼ぎ出すキャッシュ・フローの現在価値であり、「事業がもたらす価値」とも言いかえられます。

事業価値には、貸借対照表には計上されない、のれん(営業権)・商標権・特許権などの無形資産も含まれます。

財産価値とは

非事業価値であり、事業とは関係のない、余剰金で行う投資や遊休資産を売却することで得られるキャッシュ・フローの価値を表します。

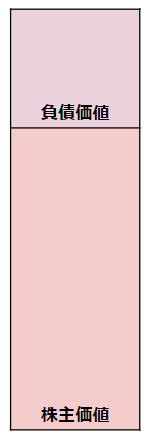

1-2. 企業価値と株主価値の違い

株主価値

「株主にとっての価値」であり、企業の株主が将来的に獲得するキャッシュ・フローの現在価値のことです。

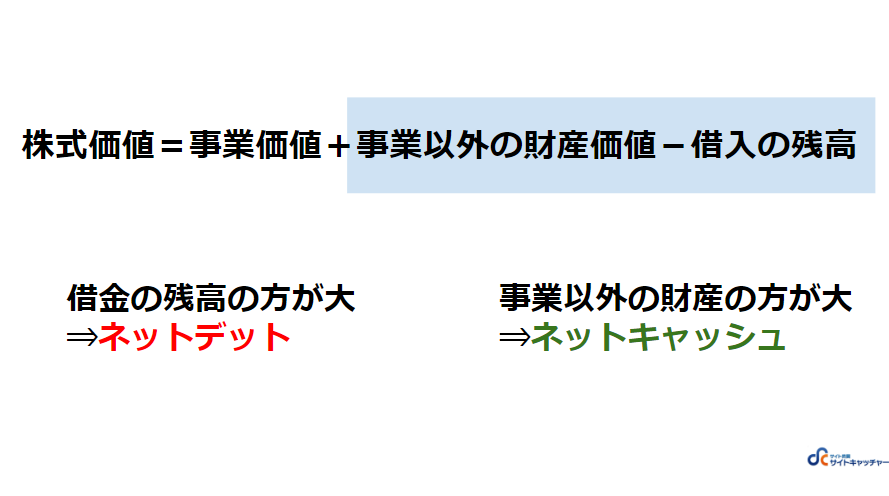

企業価値(事業価値+財産価値)から負債価値を差し引き、株主に帰属する価値を求めたものとなります。

企業価値(事業価値+財産価値)ー負債価値=株主価値

負債価値とは、企業が返済しなければならない債務(有利子負債)です。具体的には、銀行からの借入金や投資ファンドからの融資金などがあります。

これらの借入金は、企業の収益力を期待されることで提供されるため、企業の価値として加算されます。

また株主価値も企業価値を構成する要素であるため、以下の式が成り立ちます。

企業価値=負債価値+株主価値

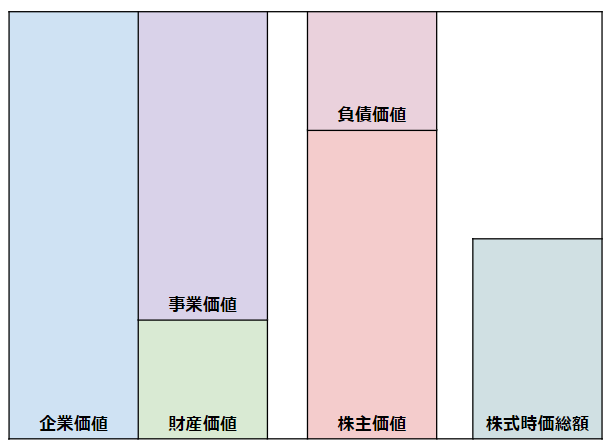

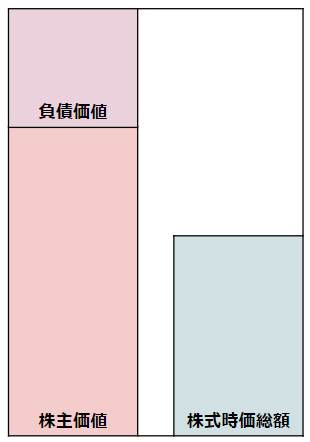

1-3. 株主価値と株式時価総額の違い

株式時価総額とは、投資家の需要によって変化する株価を株式の発行数でかけたモノです。そのため、株式時価総額は単純に時価総額と称されることがあります。

株式時価総額=発行株式数×株価

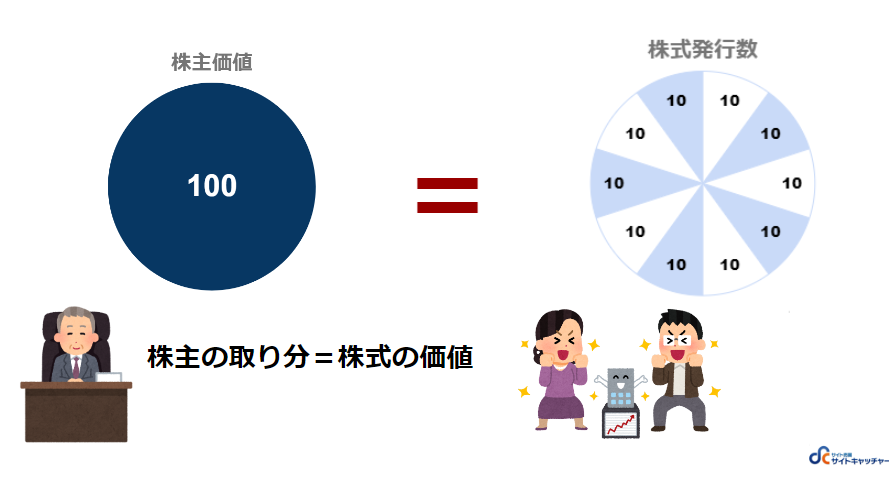

株主権利は株式に紐づいているため、株主の取り分=株式の価値となります。”株主にとっての価値”である株主価値と株式価値は同じ意味で使われることがあります。

理論的には、時価総額は株主価値と一致しますが、現実とは乖離があります。理由として、株式市場は楽観・悲観の波があり、価格が変動するためです。

また時価総額には、企業の成長性や収益性などの「稼ぐ力」が反映されるため、「稼げる」と評価される企業ほど、高い時価総額を出します。反対に「稼ぐ力」が過小評価されている企業の場合は、低い時価総額を出します。

2. 市場における企業価値

企業価値は評価対象企業や投資家などの立場によって、価格の意味が大きく変動します。

上場企業と非上場企業の企業価値の計算方法の違いや、企業価値を求める際に活用される代表的な3つのアプローチを紹介します。

2-1. 上場企業と非上場企業の計算方法の違い

企業価値は上場企業か、非上場企業で計算の負担が大きく違います。

上場企業の場合、公開されている株式を用いて計算するのが一般的です。非上場企業の場合は客観的な判断が難しく、様々なアプローチで企業の価値を求めます。

上場企業の場合

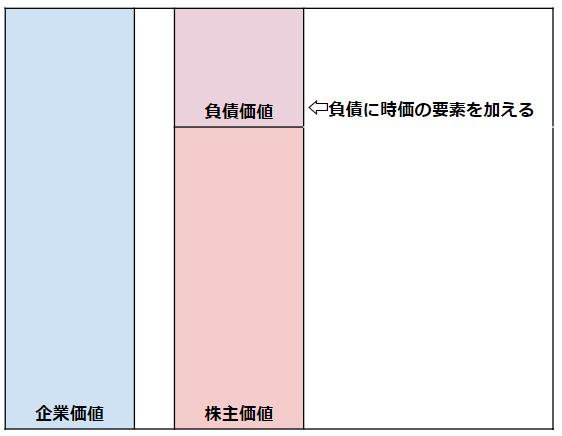

上場企業は、株式時価総額とネット・デット / ネット・キャッシュを用いて簡単に計算できます。

株式企業価値=時価総額-ネット・デット

=時価総額+ネット・キャッシュ

株式時価総額は発行株式数×株価で求めることができ、株価は日々の株式市場での取り引きによって、客観的な株価の形成が可能です。株式市場で形成される取引価格がその企業の時価を表すため、改めて企業価値を計算する必要がありません。

しかし、公開買い付け(TOB)や他の上場企業との統合の場合、市場株価だけではなくマルチプル法やDCF法による評価が必要となります。

またネット・デット / ネット・キャッシュとは、事業に直接関係するもの以外の資産負債と、「有利子負債」やそれに類似する負債などで構成されます。

事業に関係するもの以外の資産負債とは、あってもなくても事業の収益性が変わらないモノです。具体的には、余剰資金や本業とは関係のない不動産投資、実質的に社長個人の車両や社宅、役員の貯蓄型生命保険など。

「有利子負債」やそれに類似する負債とは、銀行等に貸してもらった利息を伴う借金のことです。中小企業などによくある親族からの借入金や役員借入金などの、利息がないものも「有利子負債」に含まれます。

非上場企業の場合

非上場企業は株式市場での取引がないため、客観的な価格がありません。上場企業と比べると、企業価値の計算は難しく、多面的な方向からのアプローチがあります。

代表的な計算方法は大きく3つあります。

| 着目点 | アプローチ方法 | 代表的な方法 | |

| コストアプローチ | 原価 | 純資産に基づく価値評価 | ・ 簿価純資産法

・ 時価純資産法(修正純資産) |

| マーケットアプローチ | 市場 | 市場価格に価値基づく価値評価 | ・ 類似企業比較法(マルチプル法)

・ 類似取引比較 |

| インカムアプローチ | 収入 | 将来生みだされる

キャッシュフローに基づく価値評価 |

・ DCF法 |

非上場企業の価値を計算する際に共通することには会社の「稼ぐ力」、事業価値や財産価値に着目することがあります。

| コストアプローチのメリット・デメリット | |

| メリット | ・ 客観性に優れていること ・ 特別な財務指標を用意する必要がないので、計算が簡単 |

| デメリット | ・ 将来的な収益価値を反映できないこと |

コストアプローチとは、評価対象企業の純資産をもとに企業の価値を算定する方法です。ネットアセットアプローチやストックアプローチとも称されます。

この手法は賃借対照表(BS)を前提とするため、客観性に優れた評価方法であり、明確な価値が分かりにくい中小企業の評価や精算の場面で多く利用されます。

またコストアプローチの計算法は大きく2つ。簿価純資産法と時価純資産法があります。

| マーケットアプローチのメリット・デメリット | |

| メリット | ・ 客観性・平等性が高い ・ 市場環境を織り込みやすい |

| デメリット |

・ 株式市場の流れに左右されやすい(投機的な取引・政策の影響など)

・ 純利益は会計の方針などの資本施策、特別損失などの影響を受けやすい |

マーケットアプローチとは、評価対象となる企業を類似する上場企業の財務状況や市場取引の観点から評価する方法です。マーケットアプローチには大きく2つ、類似企業比較法・類似取引比較表があります。

| インカムアプローチのメリット・デメリット | |

| メリット | ・ 収益の将来獲得能力や固有の性質を評価結果に反映させること ・ M&Aによるシナジー効果を考慮した上で、企業価値を算定できる点 ・ 超過収益力を反映させやすい |

| デメリット | ・ 事業計画などの将来的な情報に関して、恣意性の排除が難しい ・ 仮定する数値が多岐に渡る ・ 企業の継続性に疑義がある場合には慎重な適用が求められる |

インカムアプローチとは、将来期待される経済的利益を、その利益実現に見込まれるリスク等を考慮した割引率で割り引くことにより価値評価を行う手法。代表的な手法にDCF法、配当還元法などがある。

インカムアプローチでは、過去の業績だけでなく将来性をベースに企業価値を計算できるため、現在は業績が芳しくないものの、将来的に事業が成長すると期待されるベンチャー企業に適したアプローチです。

またM&Aでは、買い手企業と売り手企業の特性を組み合わせて、シナジー効果によって事業の成長や拡大を狙うのが定石となります。M&A後の事業プランを考慮して企業価値を算出するため、こうした目に見えないシナジー効果も加味した上で企業価値を計算できるメリットがあります。

インカムアプローチのデメリットとして、客観性に不安が残る点があります。事業計画が楽観的であれば、実態よりも算定される企業価値が高くなってしまい、悲観的な事業計画を作成した場合は、実態よりも企業価値が低くなることがあります。

またFCF(フリーキャッシュフロー)の見積りはもちろんのこと、割引率の算定や継続価値の見積りについても、多くの仮定によって計算されているため計算が複雑となります。

2-2. 資金調達時とM&Aのバリエーションの違い

バリエーションとは、企業価値を評価することです。企業の特徴や売却した理由、企業の状況などを把握し、複数の方法を用いてバリエーションを算定する総合的な判断が必要となります。

バリエーションのタイミングとして、重要な以下2点を紹介します。

・M&A

・資金調達

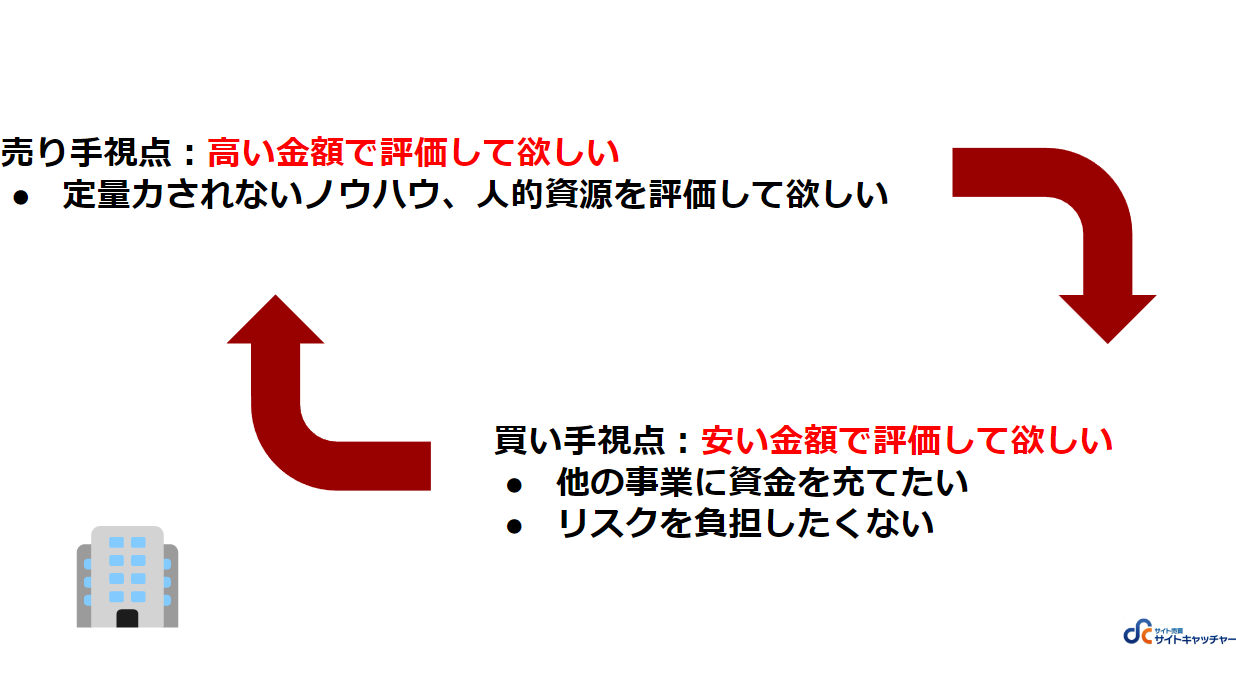

M&Aの場面において、バリエーションは売り手企業の価値を評価し、売買価格を決めるたたき台になります。

売り手の視点としては、少しでも高い金額で評価されることを望みます。ベンチャー企業などは資金が乏しいため、現状資金に着目すると低い評価になってしまいます。

しかし、財務情報を基準とした算定結果ではなく、DCF法やマルチプル法などでは数字では表されない要素を算定に含めるとより高い金額での評価が可能です。定量化しづらい要素として、具体的には特許やノウハウ、人的資源、特定の取引先などの売部の関係などがあります。

買い手側の視点としては、少しでも安い金額で買収したいと考えます。取引価格を抑えて浮いた資金を他事業に充てるだけではなく、リスクの負担を軽減できるためです。買い手は、買収予定の企業から過年度の財務情報や事業計画の情報を入手し、企業価格の算定を行います。

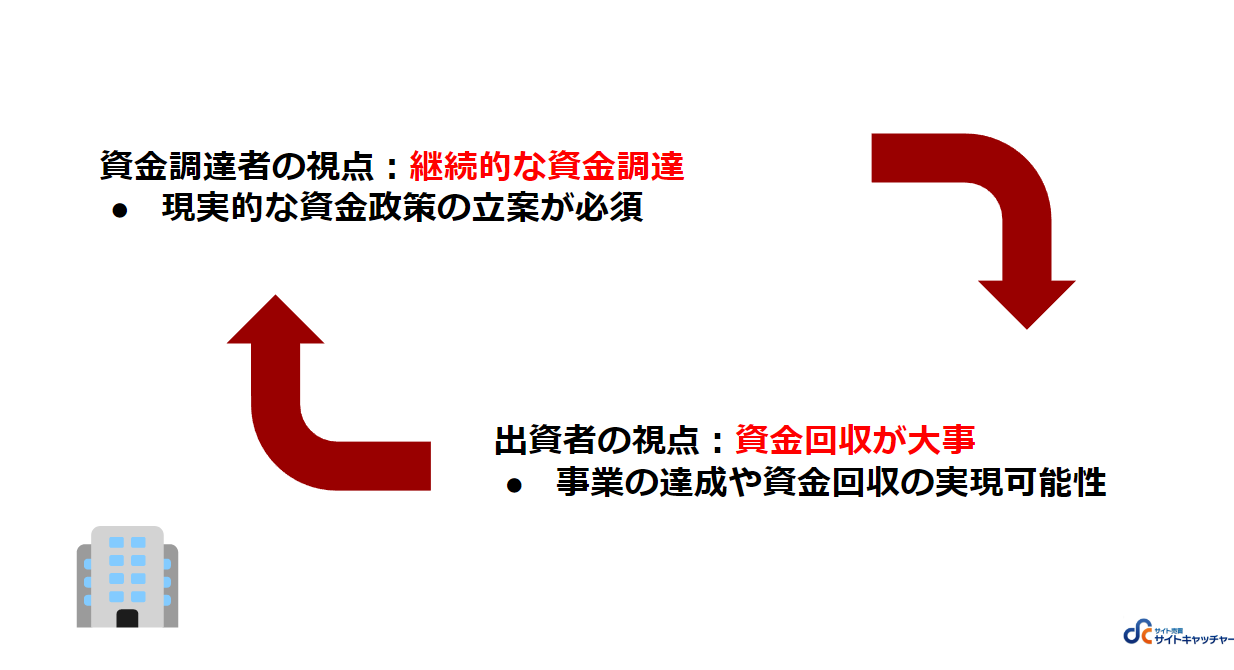

IPOなどの資金調達における場面でも、発行する株式の一株当たりの金額を決めるために、企業評価を行います。

出資者の視点としては、投下した資金を回収すること、投資資金から利益を確保することを重要視します。出資者にとって、事業計画の達成や将来の資金回収の実現可能性、資金回収時での期待利益算定に注目します。

資金調達者の視点としては、資金を得ることに注目します。この際に、重要になるのが資金政策です。資金政策とは、事業を達成するための資金調達や株主計画のことをいいます。

企業価値を上げすぎると次の資金調達が困難になる場合があるため、発行時点で株式発行割合を下げすぎない必要があります。株式発行割合を下げすぎると、企業の発行済み株式の総和が増加することで、一株当たりの株式価値が下がってしまいます。

3. 企業価値の計算方法5つ

| 計算方法 | メリット | デメリット | |

| コストアプローチ | 簿価純資産法 | ・ 計算が簡単 | ・ 将来の収益性を考慮されない |

| 時価純資産法 | ・ BSの負債を時価ベースで計算 | ・ 将来の収益性を考慮されない | |

| マーケットアプローチ | 類似企業比較法(マルチプル法) | ・ 上場している企業の財務指標を使って、対象企業の評価額を算出できる

・ 計算が簡単 |

・ 類似する上場企業の判断が難しい

・ 恣意的な判断が含まれる危険 ・ 財務指標から読み取れない要素がある (のれん代など) |

| 類似取引比較 | ・ リアルタイムでの比較が可能

・ 恣意性のない客観的で中立な評価を得ることが可能 |

・ 相応な取引事例・類似企業が見つからない可能性 | |

| インカムアプローチ | DCF法 | ・ 企業の将来性に注目

・ 透明性を維持できる |

・ 事業計画によって値が現実と離れる

・ 相続・精算には適さない |

企業価値の大きな流れとして3つ。コストアプローチ・マーケットアプローチ・インカムアプローチがあります。これらアプローチの具体的な計算方法を紹介します。

用語を理解し、方程式が意図することを把握しましょう。

<参考文献>

『中小 M&A ハンドブック1章(経済産業省/2020/09/04)』

『M&Aによる企業価値の創造と経営者および組織のコンピテンシー(独立行政法人経済産業研究所/2019/10)』

3-1. 簿価純資産法

簿価純資産法とは、コストアプローチの一種で、賃借対照表(BS)の簿価を基準に企業価値を算出する方法です。賃借対照表(BS)の値をそのまま利用するため、企業価値評価にあたって会社の評価や分析はほとんど行われません。

資産から負債を差し引くだけで計算できる方法ですが、簿価と時価の乖離が激しいときに適正な価格が算定できない問題があります。

時価評価しても大きな違いがない場合や、重要度の低い子会社の場合に簿価純資産法を使用することがあります。

企業価値=純資産-負債

3-2. 時価純資産法

時価純資産法とは、帳簿上の資産価値を念頭に置き、不確かな要素の多い簿価純資産法と比較して、企業の資産と負債の実態を考慮したものと言え、より正確に企業価値や株式価値を算出する方法です。

また全ての資産を時価評価するのは現実的ではないため、修正簿価純資産法と称されることもあります。

具体的に、価格が変動しやすい資産には土地・建物などの不動産や有価証券などがあります。含み損益の影響が大きく、時価評価を行いやすい資産に注目をします。

時価評価を行うため、簿価純資産法よりも適正な価格を算定しやすく、保有資産を全て処分して負債を支払うという考えがあるため、精算場面で利用されます。

3-3. EBITDAマルチプル(類似企業比較法)

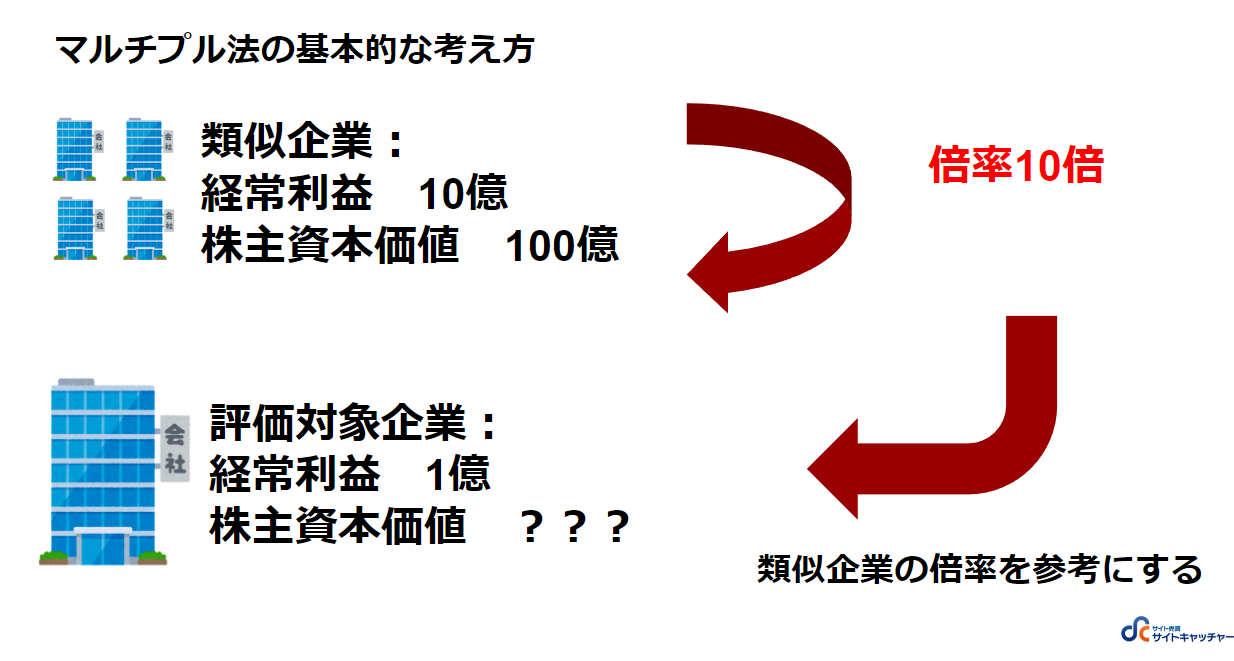

類似企業比較法は、利益やキャッシュフローを物差しとして、類似する複数企業の平均的な企業価値をもとに評価対象企業を算定する方法です。

「もし自社が上場しているとしたらいくらぐらいの株価がつくのか」というイメージです。

企業規模に対する企業価値の比率は、類似した企業の比率と等しいとし、類似企業の当該比率の平均値を用います。また類似企業比較法はマルチプル法とも称されます。使用する比率には、EV/EBITA倍率・PER倍率・EPS倍率などがあり、EBITAマルチプル法などと呼ばれることもあります。

①類似企業の選定

評価対象企業と類似する企業を選定する際に、業種・規模・収益などを参考に上場企業の中から10〜15社ほど選定します。同じ業種の上場企業がない場合は、事業構造や顧客属性などを参考にします。

選定した10〜15社を、さらに類似性の高さで絞り込みます。絞り込む際には、商品やサービス・事業戦略・地域・成長性・ビジネスモデル・許認可などを参考にします。

類似企業比較法による企業選定には、財務的な定量面はもちろん、定性的な情報からも判断する必要があります。

②企業価値を計算

先ず、対象企業の事業価値(EV)を計算します。類似企業比較法では対象企業と類似会社の事業価値は同等と考えます。

選定した類似企業の株価などの情報から、事業価値を算出します。その後、平均値を算出します。

事業価値=時価総額+純有利子負債

③倍率を参照して企業価値を算定

評価倍率を算出し、企業価値を計算します。類似企業の株価から計算した利益や純資産額などに対する倍率が、企業価値の評価基礎となります。

評価倍率にはEBITA倍率・PBR法・PER法などが用いられます。採用した方法で類似企業の倍率を計算し、倍率の中央値を利用する方法が一般的です。

平均値では最大値や最小値の影響を受けるため、数値が現実とかけ離れる危険があります。そのため、選定した企業の中央値を利用します。

類似企業比較法で用いられる指標(倍率)としては、売上高・利益・株価などがあります。

| 各種計算方法 | 特徴 | 目安 | |

| 売上倍率 | 事業価値÷売上高 | ・ 赤字ベンチャー企業等に使用 | なし |

| EBIT倍率 | 事業価値÷EBIT | ・ 本業の収益力を表す

・ 償却費の会計方針の影響を受ける |

10倍前後 |

| EBITA倍率 | 事業価値÷EBITA | ・ 最も頻繁に利用される

・ ファイナンスの考えと適合 ・ 減価償却費の会計方針の違いの影響を受けない |

8倍 |

| PER | 株主価値÷当期純利益 | ・ 成長期待を表す

・ 臨時損益等の影響を受ける |

15倍 |

| PBR | 株主価値÷純利益 | ・ 金融業や不動産業等の業界で使用 | 1倍 |

売上高倍率

| 売上高倍率のメリット・デメリット | |

| メリット | どのような企業にも当てはめることが可能 |

| デメリット |

売上高以外を考慮しないため評価額の妥当性としての根拠に乏しい

|

売上高倍率は、類似企業の売上高が企業価値の何倍になるのかを算出し、対象評価企業の評価額を算出する方法です。

例えば、A社の売上高が100だとします。類似企業として選定した企業Bの売上高が1,000だとします。上場企業B社の株式時価総額+負債価値=企業価値の計算で、10,000と出たとします。

企業価値10,000÷売上高1,000=比率10倍

この比率10倍をA社にも適応すると、売上高倍率に基づく類似企業比較法によるA社の評価額は1,000

EBIT倍率

| EBIT倍率のメリット・デメリット | |

| メリット | 事業そのものの経営状況を判断することができる |

| デメリット | 企業によって借入の意味が変わってくる |

EBIT(Earnings Before Interest and Taxes)とは、利払前・税引前利益を指します。

企業が借り入れを行っている場合には支払利息が発生し、その分利益が減少してしまうので、借り入れによるコスト(支払利息など)の影響を除いた利益を見るためのものです。

創業間もないベンチャー企業などは借り入れが多いため、その分の利息によって利益額が少なくなります。これらベンチャー企業などの収益を正確に出すために、借入コストの影響を除いた利益(EBIT)を用います。

EBIT=利息と税金を引く前の利益≒営業利益

EBITA倍率

| EBITA倍率のメリット・デメリット | |

| メリット | 事業場の純粋な利益に近いものをもとにすることができる |

| デメリット | 評価額に大きなズレが生じる可能性 |

EBITA(Earnings Before Interest, Taxes, Depreciation, and Amortization)とは、金利支払い前・税金支払い前・有形固定資産の減価償却費および無形固定資産の償却費控除前の利益のことです。

利息や税金が差し引かれる前、また減価償却前の数値のため、利率・税率・減価償却方法の違いによる影響を最小限に抑えることができます。

EBITDAは、類似企業評価法による中小企業のM&A評価ではよく使われる指標の1つです。税率や支払利息、減価償却は企業によって異なることが多いため、EBITDAではこれらの要素が評価額算出に影響を及ぼしてしまわないよう事前に除いておきます。

EBITA=利息と税金と償却費を差し引く前の利益

≒営業利益+減価償却費

≒営業(事業)キャッシュフロー

※EBITとEBITDAの違いは、利益分に減価償却費を加えるかどうかという点です

EBITは、借入金の支払利息分を除いて算出される利益です。起業したての企業であれば、資金調達のための借入金が多くなったり、事業の拡大を積極的に行う企業であれば、会社を大きくする目的での借入金が多くなったりすることがあります。この際、借入金の支払利息を加えない利益をみることで、事業そのものの経営状況を判断することができます。

一方のEBITDAは、支払利息に加えて減価償却費も除いて算出される利益です。減価償却とは、資産は時間が経つにつれて、価値が減っていくという考え方に基づく費用です。設備を多用する企業は、減価償却費が膨らみがちとなり、利益率に大きく影響します。そのため、減価償却費を加えない利益を見ることで、企業の比較などをしやすくする狙いがあります。

※減価償却費とは、固定資産の価値の低下を事前に考え、その額を会計期ごとに見積もる費用。一般的に土地を除く資産は、使い続けるうちに経済的な価値が下がります。こうした価格の低下を事前に考え、使用可能な期間に従って見積もった費用を「減価償却費」と呼びます。(実際の現金支出が無い会計上の経費の代表的なもの)

PER

| PER倍率のメリット・デメリット | |

| メリット | 計算が簡単 |

| デメリット | 株式における投資家からの期待値に左右される |

PER(Price Earnings Ratio)とは、株価収益力のことを指し、1株当たりの純利益(EPS)に対して、実際の株価が何倍であるかを表す指標です。

PER=株価÷1株当たり利益

例えば、上場企業B社の当期純利益が10,000である場合、発行株式が1,000だとすると一株当たりの利益(EPS)は10円となります。これに対して、C社の一株当たりの株価は8円だったとすると、PERは10÷8=1.25倍となります。

PBR

| PBR倍率のメリット・デメリット | |

| メリット | 計計算が簡単 直接的な株価の算出 |

| デメリット | 純資産に着目するため企業の継続性が考慮できない |

PBR(Price Book-value Ratio)とは、株価純資産倍率のことであり、株価を1株当たりの純資産額を割ることで倍率を計算するものです。

PBRの目安は1倍であり、株価と純資産のバランスを見ます。倍率が高くなれば割高、倍率が低ければ割安と判断します。

PBR=株価÷1株当たり純資産

④ディスカウント

企業価値の評価基礎をそのまま使うと、対象企業の評価が正確には出ません。対象企業の規模や株式などの流動性に合わせ、最後にディスカウントを行います。

類似企業の規模が対象企業よりも大きい場合は、企業規模ディスカウントとして約1~3割ほど割り切ります。また非上場の場合、株式は市場に流通していない分を現金化するには費用が必要なため、この費用も割り引きます。

3-4. 類似取引比較法

類似取引比較法とは、対象会社と事業内容、財務特性や成長性等が類似していると考えられる会社を対象として、類似のM&A取引において成立した売買価格に基づいて企業価値を評価する方法です。

平均売却(譲渡)価格/売上高=平均売却(譲渡)価格 ÷平均年間売上高 =比率

企業評価額=年間売上高×比率

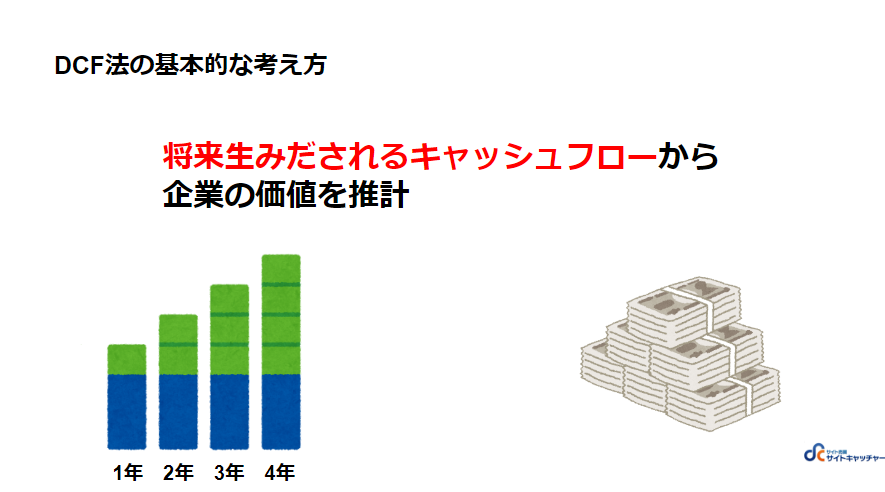

3-5. waccを用いるDCF法

DCF法(Discounted Cash Flow)とは、対象企業の将来利益予想やキャッシュ・フロー予想に基づいて価値評価をするインカムアプローチの計算方法です。

5年分のキャッシュ・フローを見積もることが多く、FCF(フリーキャッシュ・フロー)と割引率(Wacc)を用います。

企業価値=FCF(フリーキャッシュフロー)÷割引率

①FCF=EBIT×(1-法人税率)+減価償却費-設備投資等-Δ運転資本

EBIT(Earnings Before Interest and Taxes)とは、法人税によって割り引かれる前の企業利益のこと、一般的には営業利益と受取配当金を足したもの。

減価償却費を足しているのは、実際の現金支出ではなく会計上の支出だからです。

設備投資は、EBITの計算には含まれないため、現金支出があったとして差し引かれます。

運転資本とは、事業活動を営んでいくために必要な資金のことで、Δ運転資本は運転資本が正味どれだけ増えたかという値です。

②割引率は、加重平均資本コスト(WACC)

(株主資本の総額×資本コスト+負債の総額×負債利子率×(1-実効税率))÷(株主資本の総額+負債の総額)

WACC(Weighted Average Cost of Capital)とは、株主資本コストと負債コストをそれぞれの時価で加重平均するということ。つまり、「企業が資金を調達する場合にかかるコストの平均値」を指します。

4. 企業価値を決める要因6つ

・ 目的要因

・ 一般的要因

・ 業界要因

・ 企業要因

・ 株主要因

企業価値の評価が必要となる局面は多種多様であり、評価しようとする企業が置かれた環境や企業そのものの特性を踏まえたうえで、適切な判断が必要となります。

公認会計士協会が発行している『企業価値評価ガイドライン』によれば、企業価値等形成要因は大きく5つに大別されます。

4-1. 目的要因

企業価値等を何の目的で評価するのか、その評価目的によって価値形成要因のとらえ方が異なります。

- 取引目的(投資検討時点、保有管理時点、売却検討時点)

- 裁判目的(反対株主、譲渡制限株式保有者、株主の相続人等からの請求に応じて)

- その他(処分目的、課税目的、PPA(Purchase Price Allocation:取得原価の配分)目的他)

4-2. 一般的要因

企業価値等に影響を与える価値形成要因のうち、マクロ的要因をさします。

その主要な要因には以下のものがあります。

- 社会的要因

- 政治状況

- 経済政策・景気対策

- 法令

- 景気動向

4-3. 業界要因

企業価値等(事業価値、企業価値、株主価値)を評価する場合、評価対象会社が属する業界の以下の価値形成要因を考慮する必要があります。

- 属する業界のライフサイクルにおけるライフステージ(創成期、成長期、安定期又は衰退期)

- 業界の組織再編の動向

- 類似上場会社の株価動向

- 同業他社の経営戦略転換

- 同業他社の業績変化

4-4. 企業要因

企業価値等の形成に影響する要因のうち、評価対象会社及びそのグループに関わるものとしては以下のものがあります。

- 評価対象会社のライフサイクルにおけるライフステージ(創成期、成長期、安定期又は衰退期)

- 経営戦略や経営計画とそれらの達成状況

- 収益性

- 財政状態

- 配当政策

- 経営、営業、技術、研究等の特異性

4-5. 株主要因

株主に関連して以下の価値形成要因は、企業価値等の形成に影響を与えるものとして考慮が必要です。

- 株主構成(株主の集中、分散の状況)

- 株主関係(同族関係、支配株主関係、一定の株主グループの形成状況)

- 株式の種類と発行状況(普通株式、種類株式)

- 取引後の株主構成の変化

- 取引数量(全量、大量、中量又は少量)

- 過去における売買の事例(株式の流動性の状況)

- 株式譲渡制限の有無

5. 企業価値を簡単に割り出す3つの方法

・ 無料の企業価値計算サイトを使う

・ 企業価値の査定企業に依頼する

・ エクセルなどの計算ツールで割り出す

企業価値の計算方法を学んでも、実際に計算するのは億劫

そのようなあなたには企業価値を計算してくれるサービスがおすすめ。

5-1. 無料の企業価値計算サイトを使う

ノウハウズ

ノウハウズは事業に関する相談やビジネスツールが可能になるオンラインプラットフォームです。企業価値を簡易的に計算するだけでなく、「みんなの事業相談」といった掲示板を利用できます。無料で利用できるため、登録だけでもすることをおすすめします。

サイトでは登録されている中小企業診断士や弁護士、コンサルタントなどの専門家が掲示板形式で答えてくれます。

5-2. 査定企業に依頼する

- M&A仲介企業に依頼。

- 公認会計士事務所に依頼。

- 企業価値算定専門の企業に依頼。

サイトキャッチャーは、業界知名度No1.に加え、総合M&Aからサイトの個人M&Aなど、中間的な立ち回りが可能です。規模としては、1000万円〜数億円を手掛けてきました。「どうせ売れない」と考えているサイトや他のM&A仲介会社で断られたサイトなど、サイトキャッチャーに相談して頂き、約600万円で売却をしたケースもあります。

企業価値の相談だけでもぜひご相談を!

また企業価値の査定には公認会計士事務所との相談などをおすすめします。

公認会計士が発行している『企業価値評価ガイダンス』には、企業評価時に求められる公認会計士を以下の2点で定義しています。

① 企業価値評価業務を行う公認会計士は、会計及び企業価値評価に関して、専門的知識と経験を有していなければならない。

② 職業倫理と誠実性をもって企業価値評価業務を遂行しなければならない。

このような素質を持った公認会計士だけが、企業に対してデューデリジェンスを行い、企業価値を査定します。

企業価値 / 株式価値評価・無形資産価値評価を専門とする会社にはバリューアドバイザリー合同会社などがあります。M&A仲介企業に査定を依頼する前に、恣意性が薄い、客観的なアドバイスを貰うことをおすすめします。

5-3. エクセルなどの計算ツールで割り出す

企業価値を自分で求める場合はエクセルなどの方法があります。会計事務所が無料で公開する企業価値算定ツールの利用や、Udemyなどのオンライン学習サービスなどを利用し、自分で1からエクセルを作る方法などがおすすめです。

6. 企業価値について学べるおすすめ本5選

・ 『企業価値評価の基本がわかる』

・ 『MBAバリュエーション』

・ 『企業価値評価【入門編】』

・ 『企業価値評価 第7版[上・下] バリュエーションの理論と実践』

企業価値は実務で活用されるだけでなく、理論的な面もあります。

より深く学びたい人向けに、初心者~上級者まで、レベル別におすすめ本を紹介!

6-1. 『企業価値評価の基本がわかる』

| 名称 | 『図解でわかる企業価値評価のすべて』 |

| 出版社 | 日本実業出版社 |

| 発売日 | 2011/05 |

| ページ数 | 206 |

| 著者 | (株)KPMG FAS |

| レベル | 初学者向け |

企業価値評価についての考え方から実務の入り口まで、分かりやすく解説されているため、初学者におすすめできる一冊です。

また初学者だけでなく、多少の実務経験がある人にとっても、網羅的に基礎的事項の復習が可能です。巻末にある、実務における必要資料リストやアプローチごとのアウトプット資料が実務のイメージに貢献します。

図解も含めれているため初学者でも、イメージしやすいためおすすめ。

6-2. 『MBAバリュエーション』

| 名称 | 『MBAバリュエーション』 |

| 出版社 | 日経BP |

| 発売日 | 2001/10/13 |

| ページ数 | 238 |

| 著者 | 森生 明 |

| レベル | 初学者向け |

「企業価値」を知りたい読者にとって、最初の一冊としておすすめの書籍です。

筆者の自らの体験を交えつつ、企業価値の意味を平坦な言葉で解説しています。最終章では、M&Aとは何か、敵対的M&Aは悪いのか、といったより深い視点で、M&Aの在り方・考え方を伝えています。

6-3. 『企業価値評価【入門編】』

| 名称 | 『企業価値評価【入門編】』 |

| 出版社 | ダイヤモンド社 |

| 発売日 | 2018/10/24 |

| ページ数 | 274 |

| 著者 | 鈴木一功(すずき・かずのり) |

| レベル | 初学者向け |

会計の専門知識も、複雑な数式も使用されず、コーポレートファイナンス理論から企業価値評価の実務まで、この一冊で体系的に学ぶことができます。

前半の理論的な部分を出来るだけコンパクトにまとめ、実践部分では日本企業を題材にしたものが記載されています。

学生や、これら関連業務に携わる者におすすめ。

6-4. 『企業価値評価 第7版[上・下] バリュエーションの理論と実践』

| 名称 | 『企業価値評価 第6版 【上】』 | 名称 | 『企業価値評価 第6版 【下】』 | |

| 出版社 | ダイヤモンド社 | 出版社 | ダイヤモンド社 | |

| 発売日 | 2016/8/25 | 発売日 | 2022/1/26 | |

| ページ数 | 624 | ページ数 | 520 | |

| 著者 | ティム・コナー | 著者 | ティム・コナー | |

| レベル | 中級~上級者 | レベル | 中級~上級者 |

企業価値評価のバイブルとも呼べる本です。ロングセラーを誇り、2022年に第7版が発売されました。上巻と下巻に分かれており、上巻は基礎や理論を記しています。下巻では状況に応じた対応が記されているため、実践向きな内容となります。

レベルとしてはある程度の会計スキルや数学スキルが必要です、プロの実務家向けの面もありますが、より企業価値を学びたい人におすすめです。

7. 企業価値を高めるためにすべきこと4選

・ 事業の収益性の向上

・ 投資効率の最適化

・ 財務状況の見直し

・ 無形資産の把握・活用

企業価値の定義・計算方法を把握し、自社の価値を高める方法を紹介します。

<参考文献>

『第7回:企業価値の向上策(1)~収益性、投資(資産)効率性の向上~(帝国バンク.2007/01/30)』

『企業価値の向上策 1(TabisLand)』

7-1. 事業の収益性の向上

収益の向上は損益計算書の視点で、企業価値向上に重要となります。

企業価値を向上させるには収益性の向上を先ず意識することですが、収益性と生産性の関係を意識することが大切です。収益とは、事業運営によって得る利益のことで、一般的には売上高のことをさします。一方、収益性とはコストを差し引いた手元に残る純利益のことです。収益性を向上させる具体的な方法は、売上高の向上や諸コストの削減が必要です。

施策として、営業力の強化や付加価値の高い製品の開発や拡販、市場における競争力の強化、差別化といったものが欠かせません。

7-2. 投資効率の最適化

効率の最適化は賃借対照表(BS)の左側、事業価格・非事業価格の視点が重要となります。

投資効率の最適化とは、資産の有効活用をし、スリムなバランスシートにすること・無駄な資産を持たないことを意味します。売上債権を回収することを意識し、売って終わりではなく、できるだけ早期に代金を回収することが大切です。また在庫は資金回収に至るまでの途中段階になるため、キャッシュフロー的にはマイナスの資産になります。無駄な在庫をなくすために可視化を意識し、回転率を上げることが重要です。

俊敏性の高い企業ほど、収益と費用対効果の高いコンテンツに営業予算を割り当て、投資を行います。つまり、利益を生み出すコンテンツに対して、最適な投資を行うことも大切です。

7-3. 財務状態の見直し

財務の最適化は賃借対照表(BS)の右側、負債価格の視点が重要となります。また株式公開企業向けの話にもなります。

負債・資本から見る企業価値向上策は、資金の源泉と使途のバランスを見ることとも言いかえられます。負債の利用による収益性や価値の向上や少額の投資で多額の利益を得ることを意識することが必要です。

7-4. 無形資産の把握・活用

無形資産とは、特許権や商標権などの会計上の無形固定資産を指します。他にも、人材や技術、組織、顧客データなど幅広く存在しています。

有形の生産設備よりも無形資産が利益率に影響する場合、企業価値を向上させる糸口があります。

また会計上の無形資産は自然発生したものは認められず、M&Aなどの売買取引を通じて有償取得したもののみ、資産計上が認められています。

8. 多面的に評価される企業価値を把握して最大利益な選択を

企業価値には絶対的なモノは存在しません。

会社運営には定量化が出来るものだけではなく、人材やノウハウなど目に見えない定性的な要素が多くあります。それら要素の価値を、第三者にも納得させるさせることが大切となります。

DCF法やマルチプル法など、実務的に利用される計算方法はある程度勉強すれば身に着けることが出来ます。しかし、企業の定量化できない要素は自分にしか分からないことが多いです。

自社の定性的な強みをアピールすることが大切です。

9. 企業価値計算よくあるQ&A

企業価値を安く見積もられることはあるの?

企業価値は様々な要素の影響を受けたり、計算方法によって価値が大きく変動します。自身が希望した企業価値よりも低く見積もられる可能性がありますが、より多くの側面からの算定により、自分が納得する価格を見つけることができます。

5年先の価値の良し悪しはどう判断される?

主にインカムアプローチのDCF法によって判断されます。企業の将来性に着目されるため、定性的な要素が考慮されます。またM&Aの場面では、企業同士のシナジー効果などに着目されます。

企業価値が下がる要因とかってあるの?

企業価値は様々な計算方法がありますが、共通することで「稼ぐ力」と「成長」で評価をされます。これらの要素が、査定者に無いと判断されると企業価値は下がります。

時価総額はどのように変動する?

市場の動きに左右されます。政策的なマクロ要素はもちろん、投資家達の企業に対する悲観や楽観などの要素を含みます。

企業価値に納得が出来ない場合はどうすればいい?

企業価値には絶対的な価格というモノは存在しません。様々な要素を考慮し、多くの計算方法を利用することで算定をします。もちろん定性的な要素も含まれるため、自社の強みを分析し、そこを考慮されるように動くことをおすすめします。

関連記事:

売却や買収に関する悩みや、まだM&Aは具体的に考えてないが、実際にどんな流れなのかをすぐに知りたい。他社で売却出しているがなかなか決まらない。という方は無料で専門家がオンライン相談をしております。

お気軽に下記よりオンライン面談の日程をお教えください。

売却や買収に関する悩みや、まだM&Aは具体的に考えてないが、実際にどんな流れなのかをすぐに知りたい。他社で売却出しているがなかなか決まらない。という方は無料で専門家がオンライン相談をしております。

お気軽に下記よりオンライン面談の日程をお教えください。